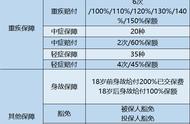

那么,如果符合重疾关于终末期肾病的理赔标准,180天后又做了肾脏移植手术,能够再赔一次重疾吗?这种情况是不能的。因为本产品将“终末期肾病”和“重大器官移植手术”分在一组,在这个病种上,不分组多次赔的重疾险明显具有压倒性优势。

03

轻症

先看病种:

今天测评的这款产品百万守护的兄弟百万无忧有一个小缺憾,就是轻症中没有高发的“微创冠状动脉介入术”,俗称心脏“搭支架”。这次,百万守护改正了兄弟的缺点。但是,跟很多产品的轻症责任一样,百万守护对“不典型心肌梗塞”、“微创冠状动脉介入术”、“微创冠状动脉搭桥手术”三种轻症只能赔一种,这倒也能够接受,因为这三种疾病本身的关联性是非常高的。

心肌梗塞的原因,多数是冠状动脉粥样硬化斑块或在此基础上形成血栓,造成血管管腔堵塞所致。一般来说,冠状动脉管腔狭窄低于50%时,对血流的影响不大,使用药物治疗既可有满意的疗效。当狭窄达到75%时就会明显影响血流的通畅而产生心绞痛症状。此时就需要进行介入支架手术或是外科搭桥手术治疗。现阶段,介入支架手术已经成为冠心病治疗的主要手段,通常对于单支冠状动脉狭窄,或多支冠状动脉的局限性狭窄都可进行介入支架手术。只有对于多支冠状动脉的弥漫性狭窄才需要进行搭桥手术。

故而,我一直认为“不典型心肌梗塞”、“微创冠状动脉介入术”、“微创冠状动脉搭桥手术”三种轻症是缺一不可的。

百万守护这款产品的轻症最高能赔4次,每次赔付比例高达基本保额的45%,这是一个非常高得比例!我相信保险公司因此承担着不小的风险。

以微创冠状动脉介入术或者搭桥术为例,在这心脏病患者中是比较常见的疾病,按照进口支架一支2-3万元,纯自费,国产的一支一万多,医保报销50%左右。如果做三个进口支架,光支架费用将近十万。假设病人投保百万守护50万保额,一次轻症理赔金额高达22.5万,而绝大多数同样50万保额的重疾险,轻症理赔金额为10万元,这的确是一个巨大的差别!

轻症责任中还包括一项极早期恶性肿瘤或恶性病变二次轻症疾病保险金,即:确诊“极早期恶性肿瘤或恶性病变后”再次确诊位于不同器官的“极早期恶性肿瘤与恶性病变”,可以再赔一次轻症保额。

原位癌是浸润癌前期的阶段,随着例如CT、核磁共振、肿瘤标志物筛查在体检项目中的普及,原位癌的检出率是会相应提升的。今年以来,我身边已经发生两位五十多岁的阿姨在体检中查出肺部小结节,做了切除手术现恢复良好,实乃万幸。可见,深度体检是很有必要的。

4

住院津贴保险金

举例说明,老王曾投保了50万保额的百万守护,只要没有发生过重疾理赔,60岁后,老王只要住院,每天就能得到500块钱的住院津贴,不管是肠胃炎也好、意外骨折也好、心脏病也好,不问原因,只要住院就有津贴。如果老王一年在医院住了90天,那么他可以拿到4.5万的住院津贴。但是,如果老王将来发生重疾、疾病终末期或者身故理赔的时候,已经领取的津贴要相应扣减。就是说,领了90天住院津贴的老王,还能拿到45万元。

这个设计的好处在于,轻症也好、重疾也罢,其理赔是需要符合一定的标准的,如果在60岁后住院,得的病不是合同约定的疾病或者并不符合理赔的标准,那么,保额就通过住院津贴的方式提前支付给客户用于治疗。这个设计我认为也是值得点赞的。

05

疾病终末期和身故保险金