记得点击关注我哦

2020年真的是不寻常的一年,一场突如其来的新冠疫情,完全打乱了我们的工作和生活。

疫情深刻的影响了很多行业,很多家庭都面临着家庭收入锐减同时家庭风险增大,家庭抗风险能力减弱的情况。

疫情让我们看到了风险对我们的家庭有两个损失,一是家庭财富面临损失的可能;另外一个是家庭赚钱的能力也会面临损失的可能。

而保险呢,一是能够保住我们家里赚钱的人;另一个是帮助我们守住辛苦赚到的钱。

所以,保险受到了格外的关注,很多人从"被动"开始变为"主动"去了解保险。

一些人为了买保险,做了很多攻略,但是对于基础保障型的几个险种医疗险、意外险、重疾险、寿险有时候还是分不清楚。

有人甚至问,我有医疗险,看病用医疗险既可以了,为什么还要买重疾险呢?

今天我们就来说说保险界的"四大金刚"。医疗险、意外险、重疾险、寿险是我们需要的人身保障型险种,因为经常一起出现,被合体称为"四大金刚"。

今天,我们用一个案例,来和大家一起,看看这四大金刚如何区分,如何正确购买,并且正确理赔。

我们看看这个世界上不幸的人。40岁的韩某(别介意,他也可以是小明或者隔壁的老王,都行),一天独自在家,因家电线短路意外失火。大火无情地将他的双下肢、臀部、双手及颜面部大面积烧伤。

幸运的是邻居及时拨打了119和120并通知了他的家人。韩某被及时送到了医院,医生检查发现,韩某深二度及三度烧伤面积超过了80%,属于特重度烧伤,情况危急。医院迅速成立医疗抢救小组,对韩某进行抢救。

期间医院进行了多次手术。但是很不幸,韩某最终因为重度烧伤致器官衰竭而亡。

手术费高达80万。最终社保报销15万,剩下的65万需要韩某家人承担。

不幸中的万幸的是,韩某生前购买了四大金刚,分别是:

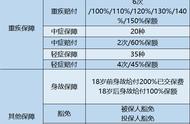

某百万医疗险,保额为200万,免赔额1万,剩余100%报销;

某重疾险,保额为100万,保障终身;

某意外险,意外身故/伤残保额100万,意外医疗保额10万,0免赔,100%报销;

某定期寿险,保额100万,保障到70岁。

这些险种对已经逝去的韩某和他的家人意味着什么呢?

我们可以算一算,韩某的家人可以通过理赔这四个保险,最终能够得到多少理赔款呢?

50万?

100万?

200万?

答案是:365万。

这怎么来的呢?这四个保险具体又是怎么购买怎么赔付的呢?

下面就这韩某的理赔故事,我们深入说说保险的"四大金刚"。

医疗险——报销医疗费用医疗险是保障疾病的,简单来说就是:你看病,我报销。

一般在医院产生的合理且必须的花费,如药费、手术费、住院费都可以通过医疗险,按照合同约定的比例或者金额进行报销。其中最有必要的医疗险,是百万医疗险,因为这类险种的报销额度高,随便买都有两百万以上,能覆盖社保封顶线之上的医疗费用。

医疗险是不是相当于公司的财务?出差的时候,可以自己先垫付费用,回去再找财务报销,但是报销的理由得充分,报销额度也不会高于你花费的总和。

案例中韩某买的百万医疗险有200万保额,有1万免赔额,韩某住院期间,一共花了80万,扣除社保报销的15万之后,自己掏了65万。减去1万的免赔额,剩下的64万都可以报销。

那你知道市场上最近哪些医疗险比较好吗?

1、百万医疗

平安E生保

太平医保无忧

2、中端医疗

复兴联合乐康一生

MSH欣享人生

3、高端医疗

MSH精选计划

安盛天平卓越计划

招商信诺醇悦人生

重疾险——保障重大疾病带来的收入损失重疾险保障的是合同约定的疾病,确诊或者疾病达到某种状态或者做了某种手术,即可获得理赔。与医疗险的报销型不同,重疾险是给付型保险,可以购买多份,只要符合赔付标准,都会赔付。

重疾险根据保障期限分为短期和长期,根据是否现金返还分为消费型和返还型。

重疾险和医疗险是一对好搭档,医疗险主要负责报销医药费,重疾险负责因为疾病无法正常工作期间的其他支出,如护理费用、误工费用、生活支出等。

重疾险是确诊即赔,且一次性给付,只要提交韩某的病历资料,符合合同规定的理赔条件,在住院期间,就可以马上拿到重疾险100万的赔付款。

之前有拍过一个片子,叫做《爱,拒绝遗憾》。

采访了7个家庭,问的是你有没有想过自己会得一场大病?

3分钟的视频,不到一半,就已经让人潸然泪下。

一面是放弃自己生命的无奈,一面是对亲人生命的坚持。我们感动于父母爱的伟大,也感慨自己身上责任的重大。

你知道市场上最近哪些重疾险产品比较好吗?

(1)不分组赔付多次

同方全球康健一生新多倍保

工银安盛御享颐生

(2)分组多次赔付

信泰百万守护典藏版

意外险——保障意外身故/伤残,也有意外医疗意外险保障因为意外造成的身故和伤残,意外险的杠杆很高,价格低、保额高,同时也是所有保险里,唯一不限制健康情况投保、可以按伤残等级赔付保险金的保险。

案例中韩某意外险的保障责任分为两部分:

意外医疗:报销因意外导致的治疗费用,最高赔付10万,0免赔,100%赔付。

意外身故/伤残:因意外死亡,一次给付保额100万;因意外导致伤残,则根据伤残等级按比例给付。

另韩某治疗无效后身故,符合意外身故的赔付条件。

最终,意外险赔付给韩某身故保额100万,意外医疗保额1万,共51万。

那么市场上最近哪些意外险比较好呢?

意外险:

亚太超人意外险

安联百万玫瑰意外保障计划

寿险——保障身故和全残寿险不限制死亡原因,无论是病死还是意外死,都能赔付。这个非常好理解,就是挂了就赔。

定期寿险纯粹以死亡为责任的简单产品,如果说重疾险赌注是病,那寿险赌注就是命。

终身寿险是保障一辈子,定期寿险保障一段时间:20年、30年、至60岁或至70岁等。因为定寿保险公司不一定会赔钱,所以保费便宜杠杆高。

一般来说,性价比高的寿险只包含三条免责条款:

1、投保人对被保险人的故意*害、故意伤害;

2、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

3、被保险人自本合同成立或者合同效力恢复之日起两年内自*,但自*时无民事行为能力人的除外。

所以你看寿险合同都很简单。

有句话说,买了寿险,"站着是一台印钞机,躺下是一堆人民币。"

寿险赔付的保险金,可以用于家庭的生活开支,抚养孩子的费用,赡养老人的花费,甚至房贷等,也算是一份爱的延续。

韩某的寿险是100万保额,保障到70岁,而韩某身故时只有405岁,在合同期内。

所以,定期寿险赔付给韩某及家人身故保额100万。

那么市场上最近哪些寿险产品比较好呢?

华贵大麦2020

华贵大麦甜蜜家

中信保诚祯爱定期寿险

总结下医疗险---报销医疗费用的;

重疾险---重疾确诊赔付保额;

意外险---意外身故赔保额;

寿险---身故直接赔付保额。

(四大金刚对比图)

前两个解决的是我们好好活着的问题,后两个解决的是万一不测给家人留下一笔钱。

总的来说,就是不同险种抵抗不同的风险。配置齐全,保障才能全面。

买对保险很重要,花少的钱办大事是我们的正确之选。

,