信泰人寿百万守护(典藏版)是信泰最近新推出的一款重磅产品,再次刷新了重疾险的保障高度,一经推出就成为了爆款。

这款产品的赔付比例高,特定疾病保障全,性价比极高,实乃业界良心。今天我就给大家来详细介绍下这款产品。

公司简介信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州,公司注册资本50亿元。公司总资产逾480亿元,年保费平台超200亿元,并保持逐年稳健增长,客户群体总数已突破300万人。公司已先后开设了浙江、青岛等18家分公司,下辖营业网点250余家,经营区域基本覆盖国内经济发展最为活跃的重点区域。

信泰保险建立了品类齐全的寿险产品体系,可提供人寿、健康、意外、年金等全部类别的保险保障服务,以产品创新引领市场。同时,以强大的信息技术体系为支撑,信泰保险全面实施移动保险战略,积极打造立体化的客户服务网络,可随时随地为客户提供自助投保、保单管理、保全服务、理赔报案等一系列专业、高效、贴心、便捷的品质服务。

产品特色

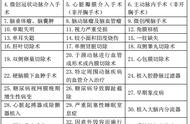

1、重疾保障

分组合理:重疾一共分了6组,首先癌症单独一组,心脏类疾病,脑部疾病和重要器官等几类比较常发的重疾都分到了不同的组别,大大增加了理赔的概率。

递增理赔:对于重疾的赔付很少有递增理赔的情况,大多数产品对于每次重疾都只是赔付保额。对于这款产品,第一次得重疾赔付50万(保额),第二次赔付60万,最高可赔付100万,也就是2倍保额,赔付比例还是很高的。

间隔期短:对于重疾多次赔付的产品,间隔期一般都是180天或者365天。这款产品的间隔期就是比较短的180天。

恶性肿瘤多次赔付:恶性肿瘤也就是我们常说的癌症。通常我们得了一次癌症之后,再次病发的概率会很大,所以癌症的多次理赔非常重要。信泰百万守护(典藏版)对于癌症一共可以赔付3次,较好地覆盖了客户的风险。并且对于第2次和第3次罹患的癌症定义很宽松,包括新发的癌症,复发的癌症,转移的癌症和持续治疗的癌症等,几乎涵盖了所有的情形。有的产品对于第2次的赔付只包括新发的癌症,那就说明有很多情形都赔付不了,这就是肉眼可见的差距。

急性心肌梗塞和脑中风后遗症多次赔付:癌症,急性心肌梗塞和脑中风后遗症占到重疾总理赔比例的90%左右,对于它们的多次理赔非常必要,但是很多重疾险产品,只能提供癌症这一特定疾病的多次赔付。同时,对于这两种疾病有特殊需求的客户,信泰百万守护(典藏版)可以说是他们的福音。

特定重疾额外保险金:这是这款产品的一个可选责任。其定义的特定重疾包括恶性肿瘤,急性心肌梗塞和脑中风后遗症三种疾病。如果在60周岁前初次罹患特定重疾,保险公司会额外赔付保额的50%。对于这三种最高发的重疾,我们既可以多次理赔,还可以选择多拿保额,信泰真的是把重疾的保障形态做到了极致!

2、中症保障

赔付比例高:对于市面上大多数产品,中症的赔付比例最多也就是保额的50%。对于信泰百万守护(典藏版),中症的赔付比例达到了60%,如果60岁前发病,第一次的赔付比例可以达到75%,这个比例都快跟重疾差不多了。

中度脑中风多次理赔:中度脑中风是比较常发的中症,信泰百万守护(典藏版)增加了其多次理赔责任,更好地覆盖了客户的风险。

3、轻症保障

赔付比例高:对于市面上大多数产品,轻症的赔付基本都是保额的30%。对于信泰百万守护(典藏版),轻症的赔付比例达到了45%,如果60岁前发病,第一次的赔付比例可以达到55%,这个比例比很多产品的中症赔付比例都高。

极早期恶性肿瘤等轻症的多次赔付:极早期恶性肿瘤,不典型心肌梗塞,微创冠状动脉搭桥术和微创冠状动脉介入手术都是比较常发的轻症,信泰百万守护(典藏版)增加了其多次理赔责任,更好地覆盖了客户的风险。

4、住院津贴保险金

这个责任是指被保险人若从未发生本合同所定义的重大疾病,那么在60周岁后因意外伤害或于等待期后因意外伤害以外的原因在保险公司认可的医疗机构接受住院治疗的,会给付住院津贴奖金。每天补贴500元,每年最多可补贴90天。这算是信泰百万守护(典藏版)的一个福利,覆盖了一点医疗险责任。

5、身故/全残保险金

重疾分为带身故责任和不带身故责任两种。通常我们所说的消费性重疾,也就是指纯重疾,即不包含身故责任,其保费更便宜。

但纯重疾有其天然的劣势,假如得了脑中风后遗症,还没有撑过180天,重疾是肯定不会赔付的,这时候还没有身故责任,那么这份重疾就一点作用都没有。

并且纯重疾通常只能赔付一次。但是只要得病,身体免疫力就会下降,我们再次得病的概率会变高,所以多次理赔很重要。

如果可以负担的起,海涛还是建议大家购买带身故责任的重疾险。信泰百万守护(典藏版)就包含了身故责任,风险覆盖更全面。

以上就是这款产品的全部,有没有很夸张!信泰真的是把重疾保障做到了极致,并且价格还不高!

可惜的是这款产品出来的还是太晚了,估计也就只能存在几个月,「新规」发布之后它就得下架了。如果您有考虑重疾险,建议抓住「新规」前的这段空白期,因为「新规」出来之后大概率不会有赔付比例这么高的产品了。

最后,祝愿大家都能买到心仪的保障产品!

,