以亲身经历,聊一聊提前还贷那些事儿。

要不要提前还贷?这个问题哪怕放在3年前,大部分人都不会考虑,毕竟房贷是普通老百姓能借到的优惠大额长期资金,只要经济在持续上行,贷款成本就会被通胀稀释。但此一时彼一时,时代变了经济发展预期变了,以后GDP很难超过6%甚至维持5%都困难,而大部分人的房贷利率普遍高于5%。其实,要不要提前还贷可以转化为另一个问题:手里的闲散资金收益率能超过房贷利率吗?试问现在有哪一款理财产品、基金、股票的收益率可以连续30年每年稳定超过5%?很难吧!

什么时候提前还贷?如果有提前还贷的想法,什么时候还最合适?答案是:当下、当下、当下,重要的事情说三遍,早一天还就可以早一天节省利息。大家要明白房贷一旦开始就会产生利息,房贷越早还越划算。当个人还贷已经超过了整个贷款周期的1/3,大部分利息已被银行收走了,再提前还贷意义就不大了。

提前还贷方式怎么选?目前提前还贷有两张方式:第一种是月还款额不变,缩短还款年限;第二种是还款年限不变,减少月还款额。两种还款方式各有特点:从节省利息支出的角度,选第一种,同样一笔提前还款额,第一种节省的利息远超过第二种;从减轻当前房贷压力的角度,选第二种,以时间换空间,每个月还的钱少了压力自然就小了。建议大家选第一种,真的能省好多钱。

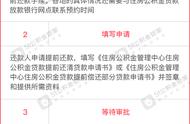

具体怎么操作?打电话给贷款银行,一问自己现在能不能提前还贷?二问需不需要违约金?三问需不需要提前预约?四问在柜台操作还是手机银行上就可以?以上问题,每个银行规定不一样。有的银行要求还款期限满1年才能提前还贷,有的是2年,有的没有任何限制随时都可以;有的银行提前还贷要收违约金有的不用;大部分银行都不需要预约直接在手机APP上就可以操作。

谈谈个人经历。先说说个人情况,我房贷是商贷30年、100万、利率5.88,贷款银行对提前还贷没有任何限制、没有违约金、随时都可以。第一次提前还贷是放贷1年7个月后,以第一种方式还了5万,贷款年限立马由360期变为320期,这5万给我节省的利息大概是19万多,资金效用比接近1:5;一看这么爽省这多钱,没忍住紧接着下个月就进行了第二次提前还款,还是以第一种方式还了5万,贷款年限由320期变为290期,这5万给我节省的利息大概是13万,资金效用比接近1:3.5;思考一下,同样是5万,节省利息明显变少了,边际效用递减了,想一想也符合规律。又过了半年第三次提前还款,还是以第一种方式还了5万,贷款年限由290期变为264期,这5万给我节省的利息大概是10万多,资金效用比接近1:3;又过了半年第四次提前还款,脑子一抽抽,想看看第二种提前还款方式的效果,小试了一下还了3万,贷款年限不变月还款额也就减少了200左右,这3万给我节省的利息仅1.4万多,这充分说明了要想多多节省利息,还得用第一种还款方式。

分享一款提前还款计算器(www.m.focus.cn)很好用。把个人房贷情况输进去,提前还款额输进去,两种提前还款方式节省利息情况都展示出来了,这样大家心里也有个底;也可以根据自己想达到的目标,反向看看自己应该准备多少钱用于提前还款。

手里有闲钱可以考虑一下提前还贷,如果你是公积金贷款或者利率有很大折扣,就没必要提前还贷了。

,