2019年12月31日,国家税务总局发布了2019年第46号公告,对部分个人所得税申报表及其填表说明进行了修订,自2020年1月1日起启用。那么问题来了,现行有效的个人所得税申报表到底有多少种类呢?分别在什么情况下填报呢?莫急,考呀呀会计实操已经帮您梳理好了。

一、基础信息登记类申报表

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

1、《个人所得税基础信息表(A表)》

适用于扣缴义务人办理全员全额扣缴申报时,填报其支付所得的自然人纳税人的基础信息。

2、《个人所得税基础信息表(B表)》

适用于自然人直接向税务机关办理涉税事项时填报其个人基础信息。

二、扣缴申报类申报表

1、《个人所得税扣缴申报表》

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额预扣预缴申报。

2、《限售股转让所得扣缴个人所得税报告表》

政策依据:《国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知》(国税发〔2010〕8号)

适用于证券机构预扣预缴,或者直接代扣代缴限售股转让所得个人所得税的申报。

3、《单一投资基金核算的合伙制创业投资企业个人所得税扣缴申报表》

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

适用于选择按单一投资基金核算的创业投资企业按规定办理年度股权转让所得扣缴申报。

三、自行申报类申报表

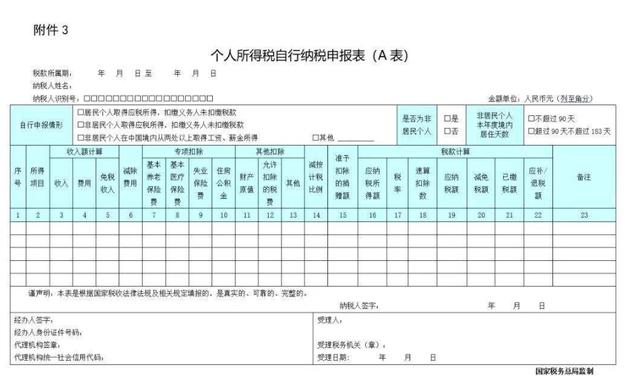

1、《个人所得税自行纳税申报表(A表)》

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

适用于居民个人取得应税所得,扣缴义务人未扣缴税款,非居民个人取得应税所得扣缴义务人未扣缴税款,非居民个人在中国境内从两处以上取得工资、薪金所得等情形在办理自行纳税申报时,向税务机关报送。

2、《个人所得税年度自行纳税申报表(A表)、(简易版)、(问答版)》

政策依据:《国家税务总局关于修订部分个人所得税申报表的公告》(2019年第46号)

(A表)适用于纳税年度内仅从中国境内取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得(以下称“综合所得”)的居民个人,按税法规定进行年度汇算。

(简易版)适用于纳税年度内仅从中国境内取得综合所得,且年综合所得收入额不超过6万元的居民个人,按税法规定进行年度汇算。

(问答版)通过提问的方式引导居民个人完成纳税申报,适用于纳税年度内仅从中国境内取得综合所得的居民个人,按税法规定进行年度汇算。

3、《个人所得税年度自行纳税申报表(B表)及境外所得个人所得税抵免明细表》

政策依据:《国家税务总局关于修订部分个人所得税申报表的公告》(2019年第46号)

适用于纳税年度内取得境外所得的居民个人,按税法规定进行个人所得税年度自行申报。同时,办理境外所得纳税申报时,需一并附报《境外所得个人所得税抵免明细表》,以便计算其取得境外所得的抵免限额。

4、《限售股转让所得个人所得税清算申报表》

政策依据:《国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知》(国税发〔2010〕8号)

适用于纳税人取得限售股转让所得已预扣预缴个人所得税款的清算申报。

四、经营所得申报表

1、《个人所得税经营所得纳税申报表(A表)》

政策依据:《国家税务总局关于修订部分个人所得税申报表的公告》(2019年第46号)

适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,按税法规定办理个人所得税预缴纳税申报。

2、《个人所得税经营所得纳税申报表(B表)》

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

适用于查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报。

3、《个人所得税经营所得纳税申报表(C表)》

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

适用于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理个人所得税的年度汇总纳税申报。

五、其他申报表

1、《个人所得税减免税事项报告表》

政策依据:《国家税务总局关于修订部分个人所得税申报表的公告》(2019年第46号)

适用于个人在纳税年度内发生减免税事项,扣缴义务人预扣预缴时或者个人自行纳税申报时填报享受税收优惠。

2、《合伙制创业投资企业单一投资基金核算方式备案表》

政策依据:《国家税务总局关于修订个人所得税申报表的公告》(2019年第7号)

该表适用于创业投资企业(含创投基金)选择按单一投资基金核算,按规定向主管税务机关进行核算类型备案。

3、《代扣代缴手续费申请表申报表》

政策依据:《国家税务总局关于修订部分个人所得税申报表的公告》(2019年第46号)