每经记者:刘明涛 每经编辑:彭水萍

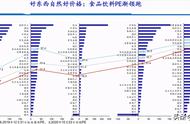

受到白酒和地产全面*跌,本周A股再度下挫,市场呈现普跌状态,在持续的调整后,每经品牌100指数整体估值跌至8倍,处于5年来最低,已经具备良好的安全边际,考虑到内部环境的稳定,每经品牌100指数底部显现,价值凸显。

图片来源:摄图网-500449720

估值见底不宜悲观

本周市场表现低迷,上证50领跌市场,小盘成长相对占优,A股三大股指全部收跌,其中上证指数下跌4.05%,深证成指下跌4.74%,创业板指下跌6.04%,每经品牌100指数则周跌8.9%,以730点报收。

从个股表现来看,汽车股本周相对强势,长城汽车周涨10.16%,北京汽车周涨约1%,大消费概念则表现较弱,贵州茅台和泸州老窖周跌均超过15%,表现不佳。

当前市场受外部制约较明显,主要体现在美联储加息的预期仍不稳定。近期美国经济数据、就业数据、物价压力等均指向美联储继续鹰派加息的可能性大,本轮加息幅度的上限也不断被提高。大的趋势和方向上,美债利率大概率仍未见顶。因此,A股面临的外部风险制约仍然具有较大不确定性,这可能是A股当前和未来一段时间内都将面临的最大制约。

内部环境的稳定性将成为市场重要压舱石,当前位置无需过度悲观。一是经济继续边际改善的向好趋势未变,三季度增速3.9%较二季度边际改善明显,四季度经济有望继续边际改善;二是宏观流动性维持积极宽松充裕环境的确定性强;三是重要会议和人事相继落地,市场重新关注和期待政策落地。此外,上证、深证成指、创业板指和万得全A等估值分位分别低至20%、35%、10%和27%,处于2010年以来的低位,而每经品牌100指数平均估值水平也只有8倍,具备良好的安全边际。

申万宏源也分析指出,市场不再急切期待中短期政策力度明显提升,预期回到了稳中求进的中性状态,这是有利于A股的中期稳定的。未来一段政策密集催化的时间窗口,一些过度悲观的预期可能修复。

板块方面,从中概股市场来看,国元国际表示,中国证券监督管理委员会、中华人民共和国财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议,为下一阶段双方推进合作奠定了基础。此前市场预期的最坏情况是美方会严格执行并使得中概相继退市,而目前更新后的合作内容让未来的预期有极大改善。因此,中概股未来最大政策负面因素已经消除,相关不确定性已逐渐明朗,因此底部已经铸成。

重视中概股底部机会

自2021年初开始,中概股进入深度调整期,总体平均下跌幅度超过50%。

长城证券总结,经过中概互联ETF和行业内标志性事件拟合后不难看出,主导行业估值下行的主要因素在于政策监管因素。其中引发市场担忧的主要问题在于反垄断等措施影响平台未来发展模式,干扰市场化运行。其中业务直接受到影响的企业以阿里、美团等平台巨头为主,龙头公司估值下调,进而影响整个板块的估值体系。从业绩而言,几大直接受到影响的大型平台公司依旧处于发力上升期,因此,中概互联深度回调性质属于政策带来深度影响。

今年8月26日,中国证监会、财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议,将于近期启动相关合作。合作协议就双方对相关会计师事务所合作开展监管检查和调查活动作出了明确约定,形成了符合双方法规和监管要求的合作框架,是中美双方监管机构在解决审计监管合作这一共同关切问题上迈出的重要一步。下一步双方将根据合作协议对相关会计师事务所合作开展日常检查与调查活动,并对合作效果作出客观评估。如果后续合作可以满足各自监管需求,则有望解决中概股审计监管问题,从而避免自美被动退市。

天风证券称,此次中美审计监管合作协议的签署,则使另一大负面因素得到了缓和,提振了市场的信心,有望带动中概股估值的修复以及市场风险偏好和流动性的改善。

中概互联网板块经历本轮回调之后,以中证海外中国互联网指数为板块代表,整体市销率已下降至近三年10.49%分位点附近,板块内部分优质平台互联网企业估值已下降到较低水平,结合近期政策因素压力的缓解,中概互联板块公司的估值应有望修复至合理水平。

多只中概股估值性价比显现

从每经品牌100指数成分股构成来看,中概股占有一定权重,且基本包含互联网概念国内龙头企业。

以美团为例,其作为本地生活服务平台龙头,汇聚商家资源、用户积淀、配送网络、高执行力地推团队等多项高壁垒资源,自千团大战中*出重围,已经成长为囊括餐饮、出行、娱乐、生鲜、外卖等多种生活服务矩阵业务的龙头平台。

在本轮调整周期中美团市值蒸发过半,作为已成为消费者耳熟能详的龙头平台,未来增长确定性较强,目前性价比逐渐显露。

而作为国内自营式电商平台的龙头企业,京东商业模式注重自营物流配送效率、平台商品高标准品控,又有限时达、次日达、极速达等多种自营物流模式,同时京东借助京东品牌效应和流量积淀囊括了房产、科技、仓储、农牧、金融借贷等多个经营分支。

京东零售依靠规模优势以及3P生态模式搭建创造了巨大收入提升空间,2022年一季度服饰、美妆品类增速达到三年来新高,原有商家的续签率、活跃度及品牌丰富度均有提升。

京东在本轮下跌中失去了较大的市值,总体而言公司未来成长预期明确,平台矛盾激化程度相对较小,并非为政策矛头所指,总体估值具备一定安全边际。

同样,百度作为全球最大中文搜索引擎平台,其业务以搜索引擎的品牌和流量为基础,向元宇宙、新能源车、云计算、工业互联网等以科技为主的多维度领域延展。其智能云、萝卜快跑、ADS解决方案等多项业务线皆处于或逐渐靠近第一梯队,其研发中心百度core拥有国内顶级互联网科研能力,其年研发费用超50亿元,研发费用率高达25%。未来由5G引发的应用革命,产业互联网融合过程中,百度作为领先的科技企业有望在新技术浪潮中获得现行红利。

在本轮下跌中百度失去了超过55%的市值,而目前百度在多项潜力业务的开展下,其核心价值进一步得到释放,公司长期价值成长值得关注。

每日经济新闻

,