随着买私家车的人越来越多,有的人是不懂得购买车辆商业保险的重要性,也不知道为何要买交强险和第三责任险,认为车子到手就万事平安了。特别是那些没有出过车祸,或是没有报销过第三责任险的人来说,不是对自己的驾驶技术十分自信,就是抱有侥幸心理。

交强险是国家强制性要求缴纳的,每年都要买。交强险的作用,主要是解决车祸时,能够确保伤者得到及时有效的保险赔付,对于一般的事故也可以减轻责任方的经济损失。但由于交强险的赔付有一定的限额,应付一般的交通事故没有什么大问题,但是遇到重大车祸,遇到人伤事故,仅靠交强险是解决不了大问题的,最终还要靠商业保险才能完全解决问题。

购买私家车时间越长,开车时间越长的人,更加重视商业保险。比如第三项责任险过去30万元是最高的,最近几年都是在100万元,从去年开始,大部分人都选择购买200万元,其实100万元和200万元之间的保费差额就是几百元,但是今后获得赔偿是完全不同的概念。

现在的商业险其实保费也不是很高,对于一般的私家车每年2000多元到3000元左右,高档一点的车子,大概是8000元以上到1万元左右。车子越好越高档的,排放量越大的车子,商业保险的保费就会越高。现在的新能源车,保费也会高于一般传统的燃油车。

很多人不愿意买商业保险,主要还是没有出过重大车祸,或是没有发生过重大保费的赔付,安全意识淡薄,保险意识比较差。最近几年我们经常在新闻报道中,看到宝马车主、奔驰车主发生重大车祸而没有购买商业保险的情况。开这类车的人一是认为车况比较好,不容易发生事故,二是这部分车辆的商业保险,保费都在万元左右,舍不得花钱;三是开这部分车的是有钱人,出了事故自己有赔偿能力。

但是车子在路上跑,道路情况千差万别,很多私家车司机都是新手,发生交通事故的几率还是比较高的,再有经验的司机,有时分神的时候也会发生交通事故。很多人是出了交通事故,而且是大事故以后才知道商业保险的重要性,这其中我是深有体会的。

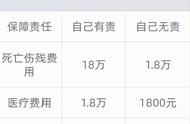

我在2019年是发生过交通事故的,和摩托车相撞,交警判定我负全责。由于当时我的保单是老婆帮我办理的,我也不知道商业保险的保费是多少,直到交警问我保费是多少,我才拿保单仔细看,结果第三责任险只有30万元,加上交强险一共42万。因为2019年的交强险保额标准还没有提高。

整个事故一直到2020年底才完全了结,由于对方是8级伤残,医疗费用加上各种赔偿将近90万,除了保险公司按照保险限额全部赔偿完以外,我自己还赔偿了40余万元,几乎将我的积蓄全部用完。从这个事故以后,我非常重视商业保险的赔偿额度,虽然还是老婆在办理,但我还是要亲自检查一下保单,从2020年开始,我的第三责任险基本上都是按照200万元办理的。

综上所述,车辆的商业保险是对交强险的一种补充,不出事故是一种幸运,自己的心理是踏实的;即使出了事故除了交强险以外,还有商业险作为支撑,是化解自身经济风险的重要举措。既然车子都买了,那么每年花几千元购买商业保险,既是对自身负责,也是对他人的负责的一种办法,不要因为每年舍不得花那几千元而导致不可预测的后果发生。

,