2019年6月20日,某市的甲烤串店向某保险公司投保了一份公众责任保险,保单约定,保险期间1年。保单中载明:顾客摔倒、烫伤受伤、身故及残疾,每人医疗费赔偿限额10000元,每人赔偿限额100000元;每次事故医疗费绝对免赔额500元,累计赔偿限额50万

2020年5月某日晚,高某与朋友相约在甲烤串店就餐。

当晚9时,高某在烧串店卫生间门口前不慎滑倒摔伤。后高某被烤串店紧急送往医院。经医院诊断,高某第一掌掌骨骨折,后住院治疗45天,花费医疗费数万元。

治疗终结后,高某以在甲烤串店消费时摔伤,甲烤串店未尽到对顾客的安全保障义务为由,要求烤串店赔偿全部损失6万余元。

经保险公司勘察现场并核定损失后,保险公司在赔偿限额内扣除绝对免赔额500元后赔偿24890元。超过限额外的其余损失20353.25元,由烤串店承担。

企业最怕的就是发生这样的意外,特别是一些中小企业和个体工商户,一年营收就几十万,如果来一个这样的意外,一年的利润基本上都搭进去了。

在这种情况下如果有公共责任保险可以履行赔偿,相当于代替公司转移了它的风险,把第三者应该得到的赔偿通过保险进行赔付。

✦✦01、什么是公众责任险?

公众责任险是指:企业经营活动期间,在经营场所内,因企业经营不善或过失行为,导致第三方人身受到伤或财产遭受损失,企业依法应承担的赔偿责任,通过公众责任险进行转移。

✦✦02、哪些行业可投保?

无论是餐厅、酒店、旅馆,还是商超、健身房、培训机构等,只要涉及到第三方经营场所,经营主体就承担着对于第三方的法律赔偿责任。

所以就建议配置一份公共责任保险来转移这些风险。

✦✦03、餐饮业常见的风险有哪些?

1)群体伤人事件

2)客人摔倒、碰伤、烫伤

3)食品饮料责任

4)固定设施缺陷:桌椅、餐具、电梯等。

✦✦04、餐饮行业如何设计公责险方案?

1)投保时注意看产品的投保行业范围

作为餐饮行业,我们在投保的时候一定要注意餐饮业是否是在该产品的承保范围。因为不同的产品对行业有不同的的限制,比如一些高风险行业,各个保险公司对这类职业的承保意愿和能力是很低的,会在产品中写明拒保。所以投保前,一定要先确认自己的行业是在该产品的投保范围之内。

2)注意场所的面积要求

营业面积不仅关系到能不能投保,也关系到保费的计算。

公共责任保险对营业面积有一定的要求,它有的保险产品要求建筑面积小于500平,有的可能要求营业面积小于或等于2000平方米。

公共责任保险的保费在计算时,营业面积往往是考虑的一个重要因素,所以我们要关注营业场所的营业面积要求。

所以餐饮业在投保时,一定要如实告知营业面积,如果是公司自有产权的店铺,那么产权证上有实际面积,如果是租的房子,那么租房合同上面店铺面积写的很清楚。

3)保障内容的选择

同一个公众责任保险产品,会同时容纳多个行业进行投保,那么不同的行业会侧重不同的保障内容。

作为餐饮行业,在保障内容方面我建议侧重公众责任保险、火灾和爆炸责任、食品级饮料责任、急救费用和诉讼费用这几点。

4)保额的确定

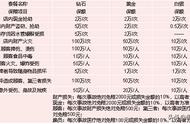

累积赔偿限额:指保单年度范围之内框定一个总的赔偿额度,整个年度保险期间之内,保险公司给予公司总的赔偿额度不会超过这个限额。一般是50-500万。

一般的餐饮店,规模不会太大,100平以内建议累计赔偿限额为150万比较合适,保额够用,保费也不会太贵。

每次事故赔偿限额:一般是累积赔偿限额的50%,比如保单累积赔偿限额100万,那么每次事故赔偿限额为50万。

每次事故每人赔偿限额:指的是在每次事故中每人最多赔偿多少钱,这个钱也不是越多越好,合适就可以了,餐饮行业的话建议这个限额20万比较合适。

每次事故每人意外医疗赔偿限额:指每次事故每人的医疗费最多赔多少钱,有的产品是涵盖在每次事故每人赔偿限额里面的,那么这样更好,能用的额度更大。如果是列明的医疗限额,那么最高不低于2万,因为太低真的覆盖不完。如文章中的案例,该烤串店因为赔偿限额不足,超过限额的部分烤串店自付了两万多。

每次事故财产损失赔偿限额:关于财产损失的限额,一般来餐饮店就餐的顾客,不会携带过于贵重的物品,财产损失限额20万已经够用了。

5)注意看免赔额

公共责任保险投保时我们要注意看免赔额,有的是约定每次事故绝对免赔1000元或损失金额的5%;

每次事故绝对免赔2000元或损失金额的10%;还有的每次事故医疗费用为每次事故赔偿限额5%。

那我们在选产品的时候,同样的保障,那肯定是选免赔额低和限制少的产品进行投保。

✦✦05、总结与建议

餐饮店、健身房、商超、酒店、旅馆、演唱会等,只要涉及到第三方人员的经营,就建议企业能通过共责任来转移经营风险。因为无论是对于多好的企业,运营多成熟的企业,即使它是有良好的风险管控,还是客观存在第三方在其经营地出险的这种情况。

所以对于经营类型的单位,公共责任险是他们非常必要转移风险的手段。小成本,转移大风险,是企业风险的稳定器和保护伞。

我是段思妍,您身边的保险经纪人,让你清清楚楚了解风险,明明白白购买保险,如果你有任何保险相关的问题,请私信我哟!

,