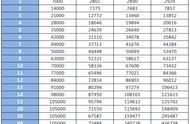

下面这张图是我分析计算我万能账户的实际IRR收益/年复利。

下面这张图是我通过保单贷款方式灵活使用账户金额。

为什么万能险收益高,4年复利收益4.74%,又灵活,保底3%还写进条款,但很多销售人员不销售呢? 要知道现在5年期存款基准利率只有2.65%。

今天我就来告诉大家保险行业,万能险普通人不知道的事。

第1件事:销售万能险基本是没有佣金的。

譬如我去销售万能险,保险公司的人会提醒我,这个是没有佣金的。

第2件事:销售万能险没有佣金的同时,还会减少销售人员的收入。

譬如客户要买其他理财保险,销售人员有佣金,但客户去买了万能账户后,

就把钱存进了收益更高的4.7%收益的万能账户里面,不买其他的保险,

这就导致销售人员的收入减少。

第3件事,需要关注万能账户的手续费。追加和领取时候的手续费。

上面我买的这款万能险追加手续费1%,前5年领取手续费3%、1%、1%、1%、1%,第6年没有。

但有的万能险第一年追加手续费50%,领取手续费5%。

有的万能险追加手续费返还,相当于0手续费,我最近入手了。

选购的时候务必选择手续费低甚至不要手续费的产品。

第4件事,关注万能险的追加限制。

上面我买的这款万能险最多可以追加10万。

后来我又买了一款最多追加100万。

再后来我又买了一款追加无上限的产品。

但需要知道的是:追加是否限制不写进条款,没有法律上的约束性。

譬如我买的追加无上限,但是未来也是可能变化的,追加有上限。

第5件事:万能险保底收益3%,增额终身寿险预定利率3.5%。

15年、20年甚至更久,增额终身寿险的现金价值会大于万能险。

假设万能险前5年收益是5%,第6-8年是4%,第9年之后是3%。

以10年计算:5个5%、3个4%,2个3%的平均值是4.3%。

以20年计算:5个5%、3个4%,12个3%的平均值是3.65%。

以50年计算:5个5%、3个4%,42个3%的平均值是3.26%。

万能险最终会走向3%的保底利率,时间越长平均利率越接近于3%。

而增额终身寿险时间越长,会越接近于3.5%。

最后记得关注万能险的结算利率和保证最低利率。

,