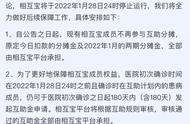

01

这几天关于相互宝的争议,又开始热闹起来了,

原因是最新一期的互助公示中,互助总数达到了前所未有的高峰,将近500人,

就算是现在国内几家比较有名的保险公司,一年的理赔件数可能也只有几百件,所以相互宝的这个数量其实是非常惊人的……

很多小伙伴表示担忧,之后的分摊额会不会一直暴涨?

在相互宝还是相互保的时候,信美相互精算师就预估过,一年的摊额在100-200块。

之后,蚂蚁金服给的承诺是:2019年分摊额不超过188块,

结合这个数据来计算,那么相互宝一个月分摊个七八块钱,也在合理范围内,

也就是说,不是现在的分摊额高了,而是之前的分摊额太低,一下子差距太明显,才导致大家无法接受。

至于为什么这次分摊额突然上涨?原因主要有三点:

1)90天等待期已过,相互宝成立到现在已经差不多9个多月,之前加入的都陆陆续续过了等待期,这之后出险的只要符合理赔条件就能达到互助金;

2)人数过多,理赔调查压力大,在翻看相互宝公示记录中你会发现,7月份这批保障分担成本的理赔案件,大部分的报案日期都在今年的2~3月份,少数案例甚至报案日期是去年11~12月份,

正因为理赔需要核保,而之前积压的案件太多,很多都是拖了很久在7月份才结案,所以会出现分摊额暴涨的情况。

3)加入相互宝的人不断增多,到目前为止,有将近8000万的人加入,人数多了,理赔量自然而然会增加。

所以,分摊金额增多,其实是在意料之中,无需大惊小怪,也无需恐慌。

而除去分摊额本身,以下几个数据,竹子倒觉得可以重点关注下。

02

从最新一期的理赔数据可以看到,30-39岁的患病人数有204人,仅仅比40岁以上少了5人,占到了总患病人数将近一半左右,

一方面是因为相互宝的加入人群多以年轻群体为主,所以统计出来的数据,26-35岁这部分区间所占的比重较高,

另一方面,也能从侧面反映年轻群体罹患重疾的概率并不低。

以女性常见的乳腺癌、甲状腺癌为例,30几岁就确诊的案例比比皆是,男性常见的肺癌、鼻咽癌也不再是老年人的专属,

名单中年龄最小的患者就只有1岁,加入相互宝269天,应该是相互保刚上线的时候,她的父母就给她加入了,今年三月被确诊罹患神经母细胞瘤,

神经母细胞瘤是婴幼儿最常见的癌症,约占6-10%的儿童肿瘤,15%的儿童肿瘤死亡率,

婴幼儿时期的神经母细胞瘤一般手术治疗就能得到很好的治疗效果,30万的赔付金对孩子治疗应该起到了积极的作用。

另外,从加入天数和确诊时间去推算,很大一部分理赔是刚过等待期就出险,除了感叹为什么这么凑巧,背后反映的问题我觉得是更需要思考的,

很多人包括我,加入相互宝就图个安心,从来没想过自己会成为那个被互助的人,但生活就是那么凑巧,疾病来的时候不会提前和我们打招呼,

所以,买保险一定是越早买越好,病这个东西是这个世界上最没有把握的事,尤其是像恶性肿瘤这类严重疾病,要想有比较好的治疗效果,足够的钱非常重要。

03

496名患者中,有397人是罹患癌症,占到了总理赔的80%左右,

我大致数了一下,其中男性差不多有192人,女性205人,

具体癌症中,理赔率最高的是甲状腺癌,基本和保险公司的理赔数据保持一致,

但值得庆幸的是,甲状腺癌是所有癌症中最温和的,治愈率非常高,5年生存率高达97%。

从今年5月开始,相互宝修改了甲状腺癌的理赔规定,对甲状腺乳头状癌,只能赔 5 万互助金,而之前可以获得 30 万,这也是需要注意的。

和其他癌症不同的是,甲状腺癌本身治疗不麻烦,最麻烦的地方是它作为癌症本身,一旦罹患之后就很难再买保险,

所以,为了避免不必要的麻烦产生,早买保险没有错。

另外,女性高发的癌症还有乳腺癌、卵巢癌、宫颈癌,

男性因为抽烟喝酒的习惯,肺癌、肝癌、鼻咽癌最为高发,其次,男性心梗也较为高发,

有研究表明,绝大多数过劳死、猝死的年轻人、中年人都存在不同程度的基础疾病,经常抽烟、熬夜,再加上工作压力大,导致部分疾病逐渐低龄化,其中最明显的就是心脏类疾病。

这些数据给我们的提醒是:

按时体检非常重要,像甲状腺癌、乳腺癌,一般自己很难察觉,大多数是在体检的时候被发现,才去医院作进一步检查;

再就是,癌症保障非常重要,如果重疾中有癌症多次赔付的保障,在保费合理的前提下,最好附加上。

如果身体原因买不了百万医疗、重疾险,符合健康告知前提下最好给自己的一份防癌险保障,很重要。

这部分内容,竹子之前详细解释过,回顾戳:10份保险理赔数据警示,重疾险的这项责任务必选上!

04

那相互宝究竟要不要加入呢?

我觉得是值得加入的,暂且不说它利用其强大的流量和背书,唤醒了更多人的保险意识,对于保险业的发展有着非同一般的意义,

对于普通大众来讲,它确确实实是一份实在的保障,在关键时候能起到抵抗风险的作用。但硬币都有两面性,它也确实存在一些问题,譬如:

一,保障存在缺口,

首先是保额,30天-39岁是30万,40岁-59周岁是10万。

以癌症为例,平均治疗费用是50-60万,还需要考虑误工费。

显然,单靠相互宝,远远不够抵御大病风险。

其次,缺少轻症,被保人豁免等保障,

侧面降低了赔付概率,但也提高了理赔的门槛。

二,理赔时效不可控,

一般重疾险理赔有时效规定,简单案件5天做出核定,复杂案件30天做出核定,

相互宝,理赔时效不可控,如果发生纠纷,将会启动陪审团机制,大家的计划大家说了算。

三,必须展示一部分隐私,

比如案件审核期间,为保证公平,所有信息(包括患者姓名、疾病名称、出险地点、年龄等)都将进行公示。

四,限制比较多,

排除了老人,排除了非标准体,排除了非蚂蚁资深用户。

相互宝会在60岁后自动退出,

而《中国人身保险业重大疾病经验发生率表(2012-2018)》数据显示,重大疾病的发病率随年龄递增而不断升高。

在最需要保障的时候,相互宝并不能起到作用。

总之,

相互宝,算得上是目前市面上最创新、也最具有互助精神的大病互助了,但它只能作为一种补充,无法代替传统保险的保障效果。

所以,竹子的建议是:

可以把它作为家庭保障的补充,但决不是家庭保障的主要部分。

如果还没买商业保险,可以加入相互宝作为过渡,同时根据自身实际情况,积极配置长期重大疾病商业险和各种商业医疗险,

买一份实实在在的保障,才是当务之急!

,