个人所得税的综合所得,包含以下四种所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

个人综合所得,按月或次预缴,年度统一进行汇算清缴。比如工资薪金,企业每个月都会给个人进行个税的申报及代缴税款,然后在次年的3-6月,我们需要对全年的收入进行汇算清缴,针对我们已缴纳的税款多退少补。

如果我们全年都在同一家公司工作,那么我们汇算清缴时大概率是不会有多退少补金额的。

个税按全年累计金额来算税,对于工资高的人群,会导致在年初几个月,其个税税率低,越到后面税率档越高。

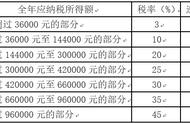

一、工资、薪金所得税款计算

工资薪金个税计算图

1、对于非财会人士,个税的计算方法参见上图,不再赘述。

2、对于财务人员,计算个税过程中的各项扣除是工作之重:

(1)免税收入(非居民个人无):

根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》的规定,以下收入不征收个人所得税:

◾独生子女补贴;

◾执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

◾托儿补助费;

◾差旅费津贴、误餐补助;

注:从福利费和工会经费中支付给单位职工的人人有份的补贴、补助不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税。

(2)减除费用:即生计费,每月5000扣除限额。

(3)专项扣除(非居民个人无):

包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保 险费和住房公积金等(三险一金)。

(4)专项附加扣除(非居民个人无):

个税专项扣除

注:个人同时从两处以上取得工资、薪金所得,并由扣缴义务人办理上述专项附加扣除的,对同一专项附加扣除项目,一 个纳税年度内,纳税人只能选择从其中一处扣除。

(5)其他扣除(非居民个人无,居民个人若有):

包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,个人养老金支出,及国务院规定可扣除的其他项目。

全年一次性奖金:

居民个人取得全年一次性奖金,在2027年12月31日前,不并入当年综合所得;

征税方式:在2027年12月31日前,不并入当年综合所得,单独计算纳税;

税款计算:以全年一次性奖金收入除以12个月得到的数额

⬇️

根据 “按月换算后的综合所得税率表”

⬇️

确定适用税率和速算扣除数,计算税额。

二、劳务报酬所得税款计算

1、每月预扣缴:

每次收入≤4000元:预缴税额 =(收入-800)* 预扣率

每次收入>4000元:预缴税额 =收入* 80% * 预扣率 - 速算扣除数

2、年度汇算清缴:

(1)确认年度劳务报酬的应纳税所得额:

年收入≤4000元,应纳税所得额 = 收入 - 800

年收入>4000元,应纳税所得额 = 收入 * 80%

(2)将应纳税所得额与其他3项的应纳税所得额合并,对照综合所得税率表算税。

附:劳务报酬预扣率

劳务报酬预扣率

三、稿酬所得税款计算1、每月预扣缴:

每次收入≤4000元:预缴税额 =(收入-800)* 70% * 20%

每次收入>4000元:预缴税额 =收入* 80% * 70% * 20%

注:稿酬收入打7折,预扣率20%。

2、年度汇算清缴:

(1)确认年度稿酬的应纳税所得额:

年收入≤4000元,应纳税所得额 = (收入 - 800)* 70%

年收入>4000元,应纳税所得额 = 收入 * 80% * 70%

(2)将应纳税所得额与其他3项的应纳税所得额合并,对照综合所得税率表算税。

四、特许权使用费所得税款计算1、每月预扣缴:

每次收入≤4000元:预缴税额 =(收入-800) * 20%

每次收入>4000元:预缴税额 =收入* 80% * 20%

2、年度汇算清缴:

(1)确认年度特许权使用费的应纳税所得额:

年收入≤4000元,应纳税所得额 = 收入 - 800

年收入>4000元,应纳税所得额 = 收入 * 80%

(2)将应纳税所得额与其他3项的应纳税所得额合并,对照综合所得税率表算税。

,