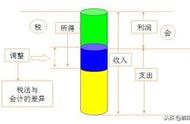

企业所得税汇算清缴按照税务局要求是在每年的5月31日之前完成,这其中就涉及到三个概念:利润总额、应纳税所得额、应纳税额。

利润总额是指企业的税前利润,这里所谓的“税前”指的是缴纳企业所得税前。

它的计算公式是:利润总额=营业利润 营业外收入-营业外支出。

这个利润指的按照会计准则计算的利润。

应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。

这个数据的基础是“利润总额”,根据税法的要求对于企业发生的各项财务数据进行调整,这个调整既可能是调高,也可能是调减,这就是会计准则要求与税法要求的差异,说得通俗一点就是,将会计核算的利润调整成符合税法要求的利润。

这个利润指的是税法认可的利润。

应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。应纳税额=应纳税所得额× 适用税率 - 减免税额 - 抵免税额。

这个概念就比较好理解了,在“应纳税所得额”的基础上,乘以对应的税率,再减去季度预缴的税额,就是汇算清缴实际缴纳的税额。