记账凭证负数怎么写?财务费用属于期间费用,发生额在借方反映,如果是是冲减费用的,要在借方用负数(红字)反映。软件一般用负数,手工账一般红字。

财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

什么情况下记账凭证上的金额是负数?

贷方正数写到借方就是负的,同理借方正数,写到贷方就是负的。

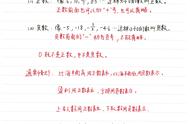

例:

收到银行利息10块

借贷都有的情况:

借:银行存款10

贷:财务费用10

如果是双借凭证:

借:银行存款10

借:财务费用-10

以上两种分录的写法都是对的。

在财务软件中,做凭证中的会计分录时为什么要用负数表示?

用负数表示的情况一般为:发生费用在贷方的情况。

如果费用在贷方,软件结转损益时会将其结转在借方,这样费用发生额就会扩大。而在做分录时直接将费用贷方发生的作为借方的负数表示,就能避免此类情况的发生。

负数在记账凭证上怎么记录?

用红字冲账法冲销错误凭证时记账凭证上的金额是负数。

记账后,经核对发现原记帐凭证上的会计科目名称或应借应贷的方向写错而造成帐薄记录错误应当用红字把以前的错凭证冲掉,然后再做一笔正确的。

在记账或结账后发现记帐凭证记载金额大于实际业务发生额,造成帐薄中记录金额错误应当用红字做一张与错误凭证一样的凭证,将多记金额冲掉。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!