继美团互助、水滴互助后,相互宝也没hold住。

12月28日,相互宝发布公告称,为更长远保护所有成员权益,经过慎重思考和讨论,将于2022年1月28日24时停止运行。

至此,这个曾有上亿人参与的互助计划宣布了自己的终结,“享年”3年零3个月。

相互宝是啥?

它不是保险,而是互助计划,算是保险的原始形态,也代表着大众互助的淳朴思想。

最早的保险起源于欧洲大航海时代,那时候出海的水手,面临着患病、死亡甚至整船失踪等重大风险。船东就会在每次出海前让出海的人每人出一份份子钱,假如出海归来谁家男人死了,总资金池就会拨一定比例的钱给那家人。

相互宝就是这么个东东,大家基于风险共摊的互助原则聚集在一起,约定谁发生风险,就给他一笔钱,这笔钱由大家一起分摊。

互助计划古已有之,这种模式从保险的发展历程来看,是及其古老淳朴的。

早前各式各样的互助平台都关停了,只有相互宝撑得最久。如果不是因为支付宝的恐怖流量,不是因为相互宝的规模太大,也许早就关停了。

事后看来相互宝的退出是必然的,因为互助计划是历史淘汰的旧模式,是因为它有作为保障不该有的重大缺陷:

做不到刚性兑付

相互宝作为互助平台,不同于保险,不受银保监会监管。理论上,除了平台自己,并没太有力的外部力量能保证这个互助项目会一直持续下去。

事实上,在蚂蚁相互宝用户协议规定的终止计划的条件,就包括发生不可抗拒因素(监管)和蚂蚁金服终止计划等情况。

而保险公司能做到“刚性兑付“,这背后靠的是一套久经打磨的运营模式和政府政策支撑:

一、保险公司有稳定的盈利模式

包括拿低成本的保费做低风险投资获取利润;包括严格的客户筛选和基于精算,进行产品的风险定价和费率厘定产生利润差;包括高效低成本的运营模式等等。

二、保险公司的资金受严格管控

比如保险公司注册资本金2亿起步,并且需要实缴;比如保险产品的一部分费用,会被预先提取出来做“责任准备金“,这部分钱只能用于偿付理赔款等等;比如保险公司在中国大陆只能投资一些低风险的项目。

三、保险公司的政策管控和支撑

包括:保险公司不能随意解散;再保险公司对承保风险的二次分摊;银保监会的季度偿付能力考核;《保险法》关于发生极端情况的法条规定;以及终极手段【保险保障基金会】注资和国务院接管等。

以上所有,确保了保险公司的“刚性兑付”。

而互助计划的性质属于:民间活动,没有任何政策限制也没有政策支撑。

这种模式能不能保证互助金的正常兑付,关键在于,该互助计划是否持续不断有新的成员加入,这就有点庞氏的味道了。

因为互助计划采用的是随收即付制,当期有人申请互助金,当期互助成员才需要分摊费用。如果没人发生风险,就不需要分摊。

所以会出现一些不可避免的问题:

比如由于加入风控不严,大量带病投保的人加入薅羊毛?比如当加入互助计划的人群逐渐变老后,疾病发生率逐渐提升所造成的赔付压力?

这些都会造成申请互助金的人,越来越多。花钱的人多了,交钱的人数不涨就只能涨份子钱了。

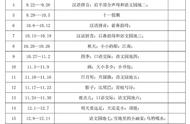

看看相互宝的发展历程:

2018年10月,相互宝上线,初期名为相互“保”。

打出“一人生病,众人分摊。单个赔付案件的分摊费用不超过1毛钱”的口号,相互保吸引了大批参与者。

设立不久后,因受到“是不是保险”的质疑,升级为相互“宝”,与保险“划清”关系,直接由蚂蚁集团运营,对外宣称是一个互助计划,类似于众筹平台。

跟随支付宝一路发展,相互宝也得到大众的认可,加入的人数越来越多。

到了2020年11月的巅峰期,相互宝的客户曾超1.058亿人。

但是盛世不长久,随着需要帮助的人越来越多,相互宝人均分摊费用水涨船高。

这和早期宣传的“单个赔付案件的分摊费用不超过1毛钱”形成巨大反差。

2020年12月,相互宝的单期分摊费用突破5元,开始有客户选择用脚投票,本人也是这个时期退出相互宝的。

截至今年12月,相互宝最新一期的分摊金额为7.02元,分摊人数回落到7495.4万人。

颓势已现,相互宝的使命已经完成,互联网流量红利吃透了。再玩下去,就是搬起石头砸自己的脚。

所以,相互宝退出了,它的退出是历史的必然。现代保险制度早就证明了自己的先进性,只有能盈利的企业才能持续存活,现代保险公司已经在公益和盈利中找到了平衡点。

对于保险行业本人长期看好,现代保险公司继承了大众互助、共摊风险的终极奥义,也做到了企业盈利和社会公益之间的平衡。

虽然过往大陆保险有诸多负面形象,但是不可否认保险在风险保障中拥有的重要作用和价值以及近年来国内保险行业的巨大改变。

过往的负面形象与中国保险太嫩、太野等多种因素有关,也许,这是某个历史阶段的必然。

但是随着大众保险意识的觉醒,新一代有高认知水平、高辨别能力消费者的崛起,中国保险市场也在悄悄发生着改变。平安、国寿等代表的老牌主体保险公司也在优化代理人团队、优化运营结构,试图适应市场。

产销分离大趋势下,作为链接消费者与保险公司的第三方,更加专业、中立、客观的保险经纪人模式也在快速成长。

作为保险经纪人,给客户提供科学合理的保险方案配置,不但是个人安身立命的手段,更是造福他人的善举!共勉之!

,