今天,给大家解析这两个问题:一个是“汇缴申报时间是否存在最佳申报时点”;另一个就是“汇算清缴前应该准备哪些财务数据和资料”。

一、汇缴申报时间是否存在最佳申报时点?

要说企业汇缴申报,是否存在最佳的申报时间点?

回答这个问题之前,先来问一下大家:为什么汇算清缴的时间国家规定在次年5月31日之前要完成呢?

其实原因很简单,企业需要对上年的所有业务年结,全部结束完毕之后才能确认上年到底赚了多少钱,才能确认最终利润,进而才能进行所得税汇缴。

另外呢,企业进行企业所得税汇算清缴申报时,税务机关在企业正式申报纳税前,依据现行税收法律法规及相关管理规定,会利用税务登记信息、纳税申报信息、财务会计信息、备案资料信息、第三方涉税信息等内在规律和联系,依托现代技术手段,就税款计算的逻辑性、申报数据的合理性、税收与财务指标关联性等,提供风险提示服务,帮助纳税人提高申报质效,减少纳税风险。

所以,咱们能够看到税务机关会在企业进行申报纳税前对企业的税务登记信息,纳税申报信息,财务会计信息,备案资料信息,第三方涉税信息等进行了解。

由此,咱们也可以看出来,企业必须将上年的工作准备妥当了,比如上年缺少的票据补回来等等,准备充分了,再进行所得税汇缴。

解释完了,那话说回来,企业汇缴申报,是否存在最佳的申报时间点?

肯定是有的,咱们企业一般在4月1日到5月15日做年度申报最好。建议,不要过早申报,如果2月或者3月早早申报,有可能你企业的某些发票没有收回,而给税务机关稽查你的机会。

因为税务机关这个时候,可能手里没有多少家企业,他有很多时间去看你的数据,可能因为小数点都要找你事情,甚至看你企业10年内的账目,那这样反倒得不偿失。

所以建议,最好在2023年第一季度申报后再去做年度汇算清缴比较好。

另外需要注意的是,不是说咱们1-3月什么都不做了。咱们们可以在申报之前先把报表数据相关的报表都审核下,整理下汇缴必须要用的财务数据和资料,为申报提前做准备,这样等到你再申报时候,就非常快了。

那汇算清缴之前我们到底要准备什么财务数据和资料呢?继续往下看

二、汇算清缴前应该准备哪些财务数据和资料?

说到这个点,首先咱们大家要清楚的是,企业所得税的汇算清缴是用我们的利润为标准进行处理的。

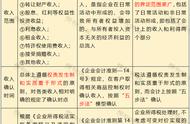

所以大家要注意哦,汇算前一定要检查好相关的财务数据,具体可以通过以下6个点来进行检查

1、收入:核查企业收入是否全部入账,特别是往来款项是否还存在该确认为收入而没有入账的部分;

2、成本:核查企业成本结转与收入是否匹配,是否真实反映企业成本水平;

3、费用:核查企业费用支出是否符合相关税法规定,计提费用项目和税前列支项目是否超过税法规定标准;

4、税收:核查企业各项税款是否计提并缴纳;

5、补亏:用企业当年实现的利润对以前年度发生亏损的合法弥补(一般企业5年内);

6、调整:对以上项目按税法规定分别进行调增和调减后,依法计算本企业年度应纳税所得额,从而计算并缴纳本年度实际应当缴纳的所得税税额。

这里再特别提醒一下哦:所得税汇算清缴所说的纳税调整,是调表不调账的,在财务方面不做任何业务处理,只是在申报表上进行调整,影响的也只是企业应纳所得税,不影响企业的税前利润。

同时,咱们在进行汇算前,还应该需要准备以下资料:

(1)企业所得税年度纳税申报表及其附表;查账征收企业填报《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》(国家税务总局公告2020年第24号修订版本);核定征收企业填报《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》

(2)相关财务报表和账簿;

(3)备查事项相关资料;

(4)总机构及分支机构基本情况、分支机构征税方式、分支机构的预缴税情况;

(5)委托中介机构代理纳税申报的,应出具双方签订的代理合同,并附送中介机构出具的包括纳税调整的项目、原因、依据、计算过程、调整金额等内容的报告;

(6)涉及关联方业务往来的,同时报送《中华人民共和国企业年度关联业务往来报告表》;

(7)主管税务机关要求报送的其他有关资料。

另外,还需要注意的是:纳税人办理企业所得税年度纳税申报的,应按照有关规定保存有关资料或附报纸质纳税申报资料。

,