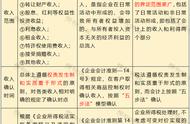

汇算清缴是指纳税人在纳税年度终了后规定时期内,依照规定,自行计算全年应纳税所得额和应纳所得税额,结清全年企业所得税税款的行为。 那么,汇算清缴调整所得税怎么做帐呢?

汇算清缴的工作主要有:

1、汇算。 在月度或季度终了后15日内预缴的基础上,自行计算确定全年应缴、应补及应退税款。

2、申报。填写并报送企业所得税年度纳税申报表及其附表,以及税务机关要求提供的其他资料。

3、缴纳。

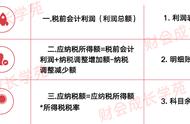

在盈利企业中,企业年末计算应交所得税时大多是按照会计利润乘以适用所得税率直接计提的,或者是进行初步调增调减后计提的,在委托税务师事务所进行汇算清缴后的应纳所得税额往往与企业计提的应交所得税不一致,这就造成了企业计提的应交所得税与实际应上交的所得税之间出现了差额。

如果企业不对差额进行账务处理,那么当实际应纳所得税额大于企业计提额时,在企业账面上“应交所得税”科目就会出现借方余额,表面上看就是企业多缴了所得税或者是企业预缴了所得税;反之,当实际应纳所得税额小于企业计提额时,在“应交所得税”科目就会出现贷方余额,表面上看就是企业少缴了所得税,即欠税。

实质上,企业并没有少缴或多缴企业所得税,只是企业在所得税汇算后未根据纳税调整额进行账务处理。

年终所得税汇算清缴,是对所得税应纳税额的调整,不是对会计帐的调整。如果不涉及补缴所得税的话,会计帐不做帐务处理。

如果需要补缴所得税的话,帐务处理:

(1)提取上年补缴所得税

借:以前年度损益调整

贷:应交税金--所得税

(2)结转时

借:利润分配--未分配利润

贷:以前年度损益调整

(3)补交税金时

借:应交税金--所得税

贷:银行存款等

来源:账屋网

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

下方评论区留言:想要学习,并收藏本文;私信小编:学习

即可领取一整套系统的会计学习资料!还可以免费试学会计课程15天!

因领取人数太多,不能及时回复,请大家耐心等待。。。。

,