我国自2009年以来,涂料产量第一次超过美国,至今已连续14年保持全球涂料第一产销大国。然而,包括工业涂料、建筑涂料、维护涂料等国产涂料,整体却呈现“大而不强,外强内弱”产业特点,作为涂料产业支柱的工业涂料,占涂料总产值约65%,包括汽车涂料、船舶涂料、飞机涂料、集装箱涂料、机械涂料、半导体光伏、电子涂料和高速铁路、公路以及桥梁、城市轨道交通的防护涂料、海洋石油钻井平台防腐涂料、窑炉、输送管道涂料、输变电塔涂料、塑胶涂料、工艺品涂料、皮革涂料、纸张涂料、卷材涂料等。而以船舶、海洋工程为核心的工业涂料“皇冠上的明珠”重防腐涂料市场规模超千亿,外资合资依存度达到超八成。

2023中国汽车涂料品牌市占率前10排名

其中,汽车涂料90%市场更是被外资企业所垄断,国产汽车涂料品牌则以湘江涂料、金力泰、大桥、浩力森、雅图高新等为首的企业拥有少量份额的汽车原厂漆,以及在中低端的汽车修补漆领域占有一席之地。由于,汽车涂料的需求量与汽车产量密切相关。随着中国汽车产销量的持续上升,预计2023年汽车涂料市场将增长8%左右,超过600亿元。受国内汽车产销增长影响,以及汽车维修市场对修补漆的需求。未来5年,我国汽车涂料市场容量将以5%左右的速度增长,到2028年,我国汽车涂料市场规模将达到773亿元左右。

然而,汽车涂料这块国内涂料行业大“蛋糕”,国产涂料品牌供应商却不约而同被屏弃,不久前,比亚迪、奇瑞、吉利、长城、梅赛德斯、福田、蔚来、一汽大众、广汽新能源、华晨宝马等更是纷纷与阿克苏诺贝尔、立邦、PPG、巴斯夫等签约确立汽车涂料供应商,乃至独家供应商。这与近年以来,多家涂料厂因过多添加溶剂、原料品质和工艺落后等导致涂料质量不合格,造成了下游被涂覆工件褪色、鼓包、掉漆等问题频发有关。也反映,我们涂料企业普遍品牌和质量意识,以及长期涂料创新研发投入不足等原因。

2023-2028年中国汽车涂料增长预测

当然,也与国内涂料当前在颜料、乳液(树脂材料)、活性稀释剂、助剂、填料、消泡剂、抗氧化剂等产业链上游原材料方面,存在技术与产品标准参差不齐有关。为此,我们应切实关注,国际头部汽车涂料企业长久保持行业领先特有的模式,以及其在树脂、溶剂、颜填料、助剂等,数千种原料的排列组合赋予其适用于多样的基底材料、使用环境的特性,以及其市场防护的护城河式“knowhow(即掌握关键技术的诀窍、情报)”的积累。这种属于商业秘密,但没有专利保护,却具有无形资产性质的技术诀窍、专业知识、私家配方,被称为“Know how”。作为全世界学习榜样的德国工业,因贫富差距较小,工人收入高,更多人得以静下心来钻研技术,最终成为掌握“Know how”的关键人才最多的国度。

国内涂料品牌企业应深刻洞察外资涂料竞争壁垒“knowhow”配方中新工艺、新材料的运用,如外资涂料企业耐超高温、高附着力、高硬度、耐磨防腐、高疏水、低表面能的聚硅氮烷树脂在其配方中的运用诀窍等。

“knowhow“即掌握关键技术的诀窍、情报

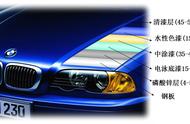

比如,在汽车涂料和船舶、海工防腐涂料的应用上,国产涂料企业的选择无非是丙烯酸、聚氨酯、环氧、氯化橡胶、氟碳、聚硅氧烷、醇酸、富锌涂料等几大类型,然而,丙烯酸涂料耐溶剂性能差耐热耐腐蚀不够理想固化过快、聚氨酯涂料性能耐热耐化学介质性较差粘度低成膜时间长并且芳香族漆膜长期暴露阳光下易黄变、环氧涂料性能耐候性差耐机械和热冲击差性脆不耐晒易粉化、醇酸酯键易断或发生树脂分层且本身防腐硬度较差、富锌涂料漆膜较脆、聚硅氧烷标准有待完善、氟碳涂料存在环保健康风险,不同场景下需要结合各种涂料的特性进行选择或搭配使用,并对涂层的厚度、施工道数、前处理方式等进行各种调整。

制备这些特殊应用环境中的汽车涂料,就需要我们结合产品应用场景需求和现有使用材料缺点,开发、引用一种新的具备结构稳定、强附着力、高硬度以及耐高温、耐腐蚀、耐化学品性、无溶剂、绿色环保、自清洁等性能特点的新材料或改性复合材料。中硅新材料(泉州)有限公司及其九江硅有新材料产业研究院团队,5年积淀,3年攻关。持续专注硅氮烷聚合物以及氨基、环氧、醇酸、聚氨酯等硅氮改性树脂,和聚硅氮烷产业化应用研究,取得丰硕的成果,并成功实现有机聚硅氮烷树脂中试规模化生产,向打破该领域市场长期被西方少数企业垄断的“卡脖子”局面,向前迈进一大步。