目前,这家公司的资金已经到位,并且完成了自身的基础设施建设,接下来就要进行生产了。因此,这家公司的第五项经济活动是,采购原材料。

它采购了价值2400万元的原材料,但却只支付了1600万元给它的供应商。

这项经济活动会如何影响这家企业的财务报表呢?

首先,这家企业多了2400万元的原材料,也就是多了2400万元的存货;

同时,这家公司支付给供应商1600万元现金,所以货币资金会减少1600万元;

另外,这家公司还欠供应商800万元,也就是说还有800万元的应付账款没有付出,这属于它的负债项目。

这家公司的一项资产增加了2400万元,同时另一项资产减少了1600万元,而负债增加了800万元,显然,当这项交易发生之后,这家企业的资产负债表同样满足“资产=负债 *权益”的基本关系。

在采购了原材料之后,这家公司就可以生产产品了。

在生产产品的过程中,它把2400万元的原材料全都用掉了,此外还为公司的水电开支和员工的工资支付了1200万元的现金。

以上这些经济活动又将如何影响这家公司的财务报表呢?

首先,原材料一定是减少的,减少金额达到了2400万元;

其次,货币资金也一定是减少的,这部分减少的货币资金被企业用来支付员工的工资和公司的水电用度——也就是说,货币资金会减少1200万元。

那么这2400万元的原材料和1200万元的员工工资、水电用度换来了什么呢?

显然,是产品。

产品属于存货,所以,在这项经济活动中,这家公司的财务报表上一定会增加3600万元的产成品存货。

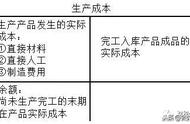

让我们来看一看生产的过程吧。

生产产品需要付出生产成本,生产成本包括原材料、支付给工人的工资、生产车间的水电支出,还包括厂房设备的折旧等。

看到这里,你可能已经发现了一个奇怪的现象,生产成本虽然带着“成本”两个字,但它并不在利润表上,而在资产负债表上,具体而言,就是体现在资产负债表的存货中。

既然记录在资产负债表里的成本是生产成本,那利润表中的成本又叫什么?

它的名字叫作营业成本——卖出产成品之后,企业虽然获得了一笔收入,却也因此失去了自己生产出的产品,这些交易产生的直接损失便是所谓的营业成本。

刚才说到的体现在“存货”中的产品接下来就会被卖掉,而一旦被卖掉,企业就失去了这些产品,它们变成了我们获得收入过程中的成本,即营业成本。

那么,营业成本和生产成本之间有什么关系呢?

其实,它们之间是部分与整体的关系——营业成本是生产成本的一部分,是那些被卖掉的产品的生产成本。

以上就是生产成本如何一步一步反映在财务报表上的过程:它首先被记录在资产负债表中的存货一项中;这之后,随着存货被卖掉,生产成本便被反映在利润表的营业成本当中。

,