近期,有位会计朋友给我发了他平时处理“应交税费—应交增值税”这个科目的分录,感觉有些问题,我跟大家一起分析下。

他平时做账的分录如下:

销售:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

购货:

借:库存商品

应交税费——应交增值税(进项税额)

贷:应付账款

月末如果进项比销项大,预计不用扣增值税的话,就不做账务处理。

月末如果预计要交增值税的话:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

下月交增值税:

借:应交税费——未交增值税

贷:银行存款

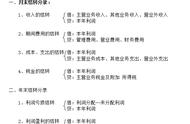

这是一般纳税人正确完整的一个增值税账务处理。账没有做错,但是从上面的账可以看出应交税费—应交增值税下的三级明细科目——销项税额、进项税额、转出未交增值税,一年累计下来各累计几十万的余额,却没有处理。

事实上,月末增值税这块是需要结转一下的,具体如下:

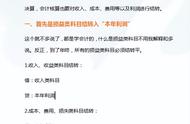

应交税费——应交增值税下的三级科目,年末须进行反向结平处理。

留下有用的,结转没用的,轻装前进

有用的:进项留抵的余额

没用的:已经交过的销项税、已经抵扣过的进项税、过渡科目转出未交增值税

举个例子:

公司2018年5月才开,运营至年末,2018年12月31日科目余额表销项税额贷方余额100万,进项税额借方余额60万,转出未交增值税借方余额45万。

分析:根据上面的会计分录,转出未交增值税的对方科目是未交增值税,而下月未交增值税都是会走银行扣款的,所以都是全年应交的税款。

可反推全年已抵扣进项=100-45=55万

进项余额为60万,所以有5万是12月未抵扣的进项税额。根据前面的原则,这5万是有用的,留到下年期初,其余反向结平(借方余额的放贷方,贷方余额的放借方)。

会计分录:

借:应交税费——应交增值税(销项税额) 100万

贷:应交税费——应交增值税(进项税额) 55万

应交税费——应交增值税(转出未交增值税) 45万

这时科目余额表应该剩5万进项在1月的期初,其余应交税费——应交增值税下的三级科目都为0,就是对的。

所以啊,这位会计朋友漏了这关键的最后一步。

大家看明白了吗?有疑惑之处或其他问题可以在文末留言,大家相互交流一下~

来源网络:每日会计实操

,