界面新闻记者 | 黄姗

界面新闻编辑 | 楼婍沁

国家统计局数据显示,2023年一季度社会消费品零售总额达到11.49万亿元,实现同比增长5.8%。其中,限额以上单位金银珠宝类零售总额同比增长13.6%至970亿元。整个珠宝消费市场呈现逐渐回暖的态势,3月限额以上单位金银珠宝类零售总额同比增长高达37.4%。

一季度金银珠宝消费复苏得益于疫情影响逐步消退和各类消费场景恢复。根据中国珠宝玉石首饰行业协会发布的《2022中国珠宝行业发展报告》,由于此前一年消费疲软,2022年中国珠宝首饰市场规模较2021年基本持平,略有下滑,黄金珠宝首饰企业面临较大经营压力。

在消费逐渐回暖的大背景下,本土聚焦于中高端和高端市场的头部黄金珠宝首饰公司的表现更为突出。

国内高端珠宝市场由外资品牌主导,例如Cartier卡地亚、Bvlgari宝格丽、Van Cleef & Arpels梵克雅宝和Tiffany蒂芙尼等知名品牌。这些品牌在大中华区尽管门店数量不多,但品牌严格把控直营渠道,依靠品牌简直和稀缺性吸引消费者,牢牢抓住高消费人群。

以高级珠宝腕表业务为核心的瑞士Richemont历峰集团为例,截至2023年3月31日,历峰集团全年实现营收同比增长19%至199.5亿欧元(约合1507.75亿元人民币),这一接近200亿欧元的营收也创下该集团业绩的历史新高。

其中,拥有卡地亚、梵克雅宝和Buccellati布契拉提的历峰珠宝部门全年实现销售额增长21%,是历峰集团全年增长最快的业务板块,而且在所有渠道和区域都实现增长。

历峰集团在财报中提到,第四财季——即2023年第一自然季——其亚太地区销售额实现“大幅增长”。在此期间,中国大陆放松了防疫措施并取消了旅行限制。

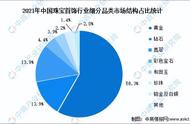

而在国内中高端黄金珠宝市场,其中头部玩家主要是为周大福、周生生、六福珠宝等港资品牌,以及老凤祥、周大生等本土品牌。

这些品牌主要依靠渠道抢占市场、实现增长。在过去三年,这些上市公司放开代理权限,依靠加盟商实现渠道的逆势扩张,尤其在三四线等下沉市场。“跑马圈地”行动帮助这些传统珠宝企业在疫情期间逆势实现市场份额的提升。

得益于此,这些港资和本土中高端品牌在经过艰难的2022年后,在2023年第一季度率先回暖,并纷纷拿出亮眼的业绩。

香港周大福珠宝集团目前在大中华区拥有最多品牌门店,截止到2023年3月末,其在中国内地共开设7269间周大福珠宝零售点,其中76.5%以加盟模式经营。

报告期内,周大福内地零售值增长9.6%,占集团总零售值的88.9%。期间,周大福内地同店销售额较上2022年第四季度超过30%的跌幅,收窄至5.6%的同比跌幅。

周大福在业绩预报中指出,中国内地以及中国香港和澳门的人员流动及零售活动在报告期内“已呈现复苏迹象”,而整个大中华区三地市场的同店销售“较上一季度明显改善。”

这其中,黄金首饰及产品类别的同店销售较珠宝镶嵌、铂金及K金首饰的表现积极得多,前者将跌幅收窄至2%,而后者的同比跌幅仍然有19.3%。

随着消费意愿复苏、黄金价格走强,我国金饰消费在2023年第一季度实现强势复苏,增速显著超过钻石珠宝镶嵌类饰品。例如,以黄金饰品为主打产品,并在三四线及以下城市很有品牌号召力的周大生珠宝显著受益于此。

根据周大生最新季报,该公司2023一季度实现营收同比大涨49.65%至41.22亿元,实现归母净利润同比增长26.06%至3.65亿元。其中黄金产品是其业绩增长的绝对驱动力,无论是加盟还是直营渠道,无论线上或是线下渠道,黄金产品都呈现出高双位数的增长。

加盟渠道是周大生珠宝的主要收入来源,一季度其加盟营收录得30.72亿元,实现同比增长48.91%,其中黄金产品销售额同比增长54.32%至26.33亿元。同期直营渠道也实现黄金饰品销售额同比增长42.91%至4.46亿元。

,