资料来源:中国石油集团经济技术研究院,华经产业研究院整理

从地区布局看,2021年,华东、东北、华南三大炼油集中地区合计炼油能力为6.72亿吨/年,较上年提高0.22亿吨/年,占全国总能力的73.7%,较上年提高0.4个百分点。

2021年我国分区域炼油能力构成(单位:%)

资料来源:中国石油集团经济技术研究院,华经产业研究院整理

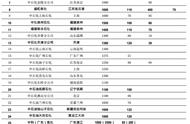

从经营主体看,中国石化、中国石油、中国海油、中国中化、民企、外资及煤基油品企业等多元化主体参与的国内竞争格局继续发展。其中,中国石油和中国石化两大集团炼油能力从4.84亿吨/年升至4.88亿吨/年,占全国总能力的比例从54.6%降至53.5%;中国化工和中化正式*为中国中化,炼油能力为6000万吨/年,超过中国海油的5200万吨/年成为国内第三大经营主体;民营企业炼油能力从2.48亿吨/年升至2.70亿吨/年,占全国总能力的比例从28.0%升至29.6%。

2015-2021年我国炼油能力经营主体构成情况

资料来源:中国石油集团经济技术研究院,华经产业研究院整理

2、地方炼油厂炼油能力

2019年至今,以恒力石化、浙江石化、盛虹石化等公司为代表的千万吨级地炼项目相继投产。截至2021年底,在营的规模以上地炼减少到42家,总加工能力达到2.1亿吨/年,平均加工规模基本达到499万吨/年。

目前,我国约60%的地炼常减压能力分布在山东省,预计2022年底,山东将保留地方炼厂28家,一次加工能力合计为1.05亿吨/年。综合其他地方炼厂情况,预计到2022年底,国内地炼数量将下降到40家,总能力将达到2.18亿吨/年,单厂平均规模提高到546万吨/年,届时山东地炼在国内地炼总能力中的占比将降低到48%。

2012-2022年我国地炼加工能力与单产平均规模

资料来源:公开资料整理

3、地方炼油厂进口原油使用配额

2015年以前,由于没有进口原油使用权,地方炼厂加工的原料来源为“进口燃料油为主,国产原油为辅”;2015年后,国家开始对符合条件的地方炼厂分批下发进口原油使用配额。其中,2015-2019年,获得国家发展改革委批复使用进口原油的企业共42家,淘汰落后炼油装置139套(加工能力1.03亿吨/年);2019年核定的地方炼厂的非国营贸易进口原油使用配额为1.53亿吨/年;2021年底,盛虹石化又获得进口配额,至此,共43家地方炼厂获得进口原油使用配额,配额总数为1.88亿吨/年。

2015-2021年我国地炼获得进口原油使用配额情况