资料来源:中国海关,华经产业研究院整理

四、中国地方炼油厂竞争格局分析

“十四五”期间,预计中国仍将有多个千万吨级的炼化项目投产,地方炼厂有浙江石化二期、盛虹石化、裕龙岛石化,以及华锦阿美石油化工有限公司(简称华锦阿美)和唐山旭阳石油化工有限公司(简称旭阳石化)等;

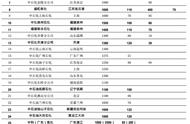

国内千万吨级的民营地方炼厂情况

资料来源:公开资料整理

五、地炼成品油销售新平台

随着“互联网 ”的不断发展,成品油依托互联网技术,通过移动服务平台进行销售已成为普遍现象。尤其是地炼生产的成品油,因具备一定的价格优势,与“互联网 ”的契合度更高,更易被网络用户接受。目前地炼通过移动服务平台销售成品油主要有以下4种方式:

“互联网 ”地炼成品油销售新平台

资料来源:CNKI,华经产业研究院整理

六、中国地方炼油厂前景展望

1、地炼汽柴油产量继续增长将加剧国内资源过剩矛盾

2014年开始,中国成品油市场的供应增速常年高于需求增速,成品油产需差成倍扩大,2019年已经达到5179万吨。预计2025年2.68亿吨/年的地炼总原油加工能力中传统地炼为1.42亿吨/年,新型炼化一体化地炼为1.26亿吨/年。传统地炼的装置配套程度不高,原油资源也不足,因此总体开工率一般保持在70%左右。新型炼化一体化炼厂的技术条件较为先进,竞争力较强,进口原油有政策保障,预计可基本保持满负荷生产。按传统地炼汽柴油65%的收率和新型炼厂44%的收率计算,2025年地炼的汽柴油产量可达到1.2亿吨,较2020年增加2400万吨。地炼产量的持续增长无疑将加剧国内资源过剩情况。

2025年国内地炼汽柴油产量预测

资料来源:CNKI,华经产业研究院整理

2、产品向新材料、新能源领域延伸

“碳达峰、碳中和”愿景下,炼化企业的油转化工将进一步深化;而新能源汽车发展也给石化行业带来新的发展机遇,可降解塑料的需求迅速增加促进炼化企业增加“绿色产品”。民营大炼化正在向新材料、新能源领域快速延伸,重点发展可降解塑料、充电桩材料及光伏胶膜树脂材料等。

如恒力石化已通过全资子公司开展PBS(聚丁二酸丁二醇酯)类生物可降解新材料生产(设计产能为3.3万吨/年),PBS/PBAT(己二酸丁二醇酯和对苯二甲酸丁二醇酯的共聚物)可降解塑料项目(设计产能为45万吨/年)预计2022年投产,并能在锂电池保护膜中高端市场占据较大份额;浙江石化则在新材料领域发力,充分利用炼油装置生产的C2-C4资源发展下游光伏级EVA(乙烯-醋酸乙烯酯共聚物)产品(设计产能30万吨/年);盛虹石化的母公司东方盛虹集团则在2021年7月全资收购斯尔邦公司,以期在光伏级EVA粒子的领域获取领先能力。

原文标题:2021年中国地方炼油厂发展现状分析,地炼的地位和影响不容小觑「图」

华经产业研究院对中国地方炼油厂行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国炼油工业行业市场全景评估及发展战略规划报告》。