淘宝店:http://kszx.taobao.com 考试助理中心 助你腾飞梦想 QQ:99438816

第二章 会计要素与会计科目

第一节 会计要素 第二节 会计科目

第一节 会计要素

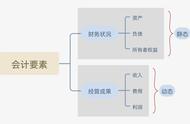

INCLUDEPICTURE "http://images.cdeledu.com/images/8205/0201/01.gif" \* MERGEFORMATINET 答疑编号:NODE00820500020100000101 一、会计要素 会计要素是对会计对象按经济特征所作的最基本分类,是对会计核算对象的具体化。 财务状况: 财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态的表现。反映财务状况的会计要素包括资产、负债、所有者权益三项。 经营成果: 经营成果是企业在一定时期内从事生产经营活动所取得的最终成果,是资金运动显著变动状态的主要体现。反映经营成果的会计要素包括收入、费用、利润三项。答疑编号:NODE00820500020100000102 (一)资产 1.定义 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

答疑编号:NODE00820500020100000103 2.资产的特征 ①资产是由企业过去的交易或者事项形成的。 过去的交易或者事项=购买 生产 建造 注意:预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。 ②资产应为企业拥有或者控制的资源。 拥有:所有权 控制:控制权 ③资产预期会给企业带来经济利益。 注意:已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。答疑编号:NODE00820500020100000104 【例题·单选题】下列不属于企业资产的是( )。 A.临时租入的设备 B.长期经营性出租的房屋 C.融资性租入的设备 D.应收账款【答案】A【解析】临时租入的设备并不是由企业拥有或者控制的,不属于企业资产。答疑编号:NODE00820500020100000105 【例题·多选题】下列项目中,属于资产要素特点的有( )。 A.预期能给企业带来未来经济利益的资源 B.过去的交易或事项形成的 C.必须拥有所有权 D.必须是有形的【答案】AB【解析】资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源;选项C应该是拥有或者控制的均可。答疑编号:NODE00820500020100000106 3.分类

答疑编号:NODE00820500020100000107 【例题·多选题】下列项目中,属于非流动资产的有( )。 A.存货 B.无形资产 C.预付账款 D.长期股权投资【答案】BD答疑编号:NODE00820500020100000108 【例题·单选题】下列项目不属于流动资产的是( )。 A.货币资金 B.交易性金融资产 C.存货 D.固定资产【答案】D答疑编号:NODE00820500020100000109 (二)负债 1.定义:负债是指企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。 2.负债的特征 ①负债是由企业过去的交易或者事项形成的。 正在筹划的未来交易或事项,如企业的业务计划、购货合同(于3个月后购入一台10万元设备)不属于负债。 ②负债是企业承担的现时义务。(不是潜在义务) ③负债预期会导致经济利益流出企业。 无论采用哪种方式清偿负债,企业都要付出相应代价,从而导致经济利益流出企业,除非债权人放弃债权。答疑编号:NODE00820500020100000110 【例题·单选题】负债是指过去的交易或事项形成的、预期会导致经济利益流出企业的( )。 A.现时义务 B.推定义务 C.法定义务 D.潜在义务【答案】A【解析】负债是企业承担的现时义务,不是潜在义务。答疑编号:NODE00820500020100000111 3.分类

答疑编号:NODE00820500020100000112 (三)所有者权益 1.定义 所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。 2.特征 ①除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益; ②企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者; ③所有者凭借所有者权益能够参与企业利润的分配。答疑编号:NODE00820500020100000113 3.分类 所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润。盈余公积和未分配利润又合称为留存收益。