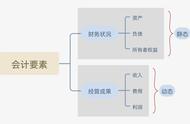

会计六大要素

在会计语言体系中,主要从两个方面进行构建,一是会计六大要素,即资产、负债、所有者权益、收入、费用、利润;二是会计恒等式,即:资产= 负债 所有者权益、利润 = 收入- 费用。六大要素既能展现财务状况,又能反映经营成果。分别表示:公司配备多少资产,欠了多少债务,拥有多少权益,挣取多少收入,用去多少费用,获得多少利润。

关于资产:

资产就是企业过去交易或者事项形成的,拥有或控制的资源,能够用货币计量,并且预期可以带来经济利益。

流动资产与非流动资产流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产。非流动性资产是相对于流动资产而言的,指不能在1年或者超过1年的一个营业周期内变现或者耗用的资产。公司日常经营活动中涉及的资产大致分为如下几类:

固定资产企业为生产商品、提供劳务、出租或经营管理而持有的、使用时间超过一个会计期间的非货币性资产,包括光纤通讯线路、网络交换机、高端路由器、车辆、电脑、打印机等。

低值易耗品劳动资料中单位价值较低或使用年限较短的物品,例如办公室里常见的办公用品和劳动保护用品。

无形资产没有实物形态的可辨认非货币性资产,表现为某种法定权利和技术。

会计要素的确认:

会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

通过会计要素对会计对象的分类,为会计核算提供了基础,也为财务报表的构筑提供了基本架构。

会计要素是指会计报表的基本构成要素。我国《企业会计准则-基本准则》将会计要素分为资产、负债、所有者权益(*权益)、收入、费用(成本)和利润六个会计要素。

资产、负债和所有者权益即反映企业在一定日期的财务状况,是对企业资金运动的静态反映,属于静态要素,是资产负债表的构成要素。

收入、费用和利润三项会计要素反映企业在一定时期的经营成果,是对企业资金运动的动态反映,属于动态要素,是利润表的构成要素。

会计工作就是围绕着会计要素的确认、计量、记录和报告展开的。确认是指符合会计要素定义和确认条件的项目,纳入资产负债和利润表的过程。

,