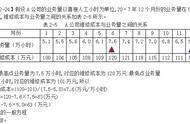

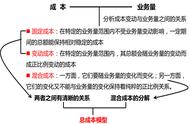

成本性态及其分类

含义

是指成本的变动与业务量(产量或销售量)之间的依存关系

分类

通常可以分为固定成本、变动成本和混合成本

固定成本含义:是指在特定的业务量范围内不受业务量变动的影响,一定期间的总额能保持相

对稳定的成本。

项目:如固定折旧费用、房屋租金、行政管理人员工资、财产保险费、广告费、职工培

训费、办公费、产品研究开发费用等。

基本特征:固定成本总额不因业务量的变动而变动;单位固定成本与业务量的增减呈反向变动

含义:在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。

项目:如直接材料、直接人工、按销售量支付的推销员佣金、装运费、包装费,以及按

产量计提的固定设备折旧等

基本特征:变动成本总额因业务量的变动而成正比例变动,单位变动成本不变

变动成本的分类:

类别 | 特征 | 示例 |

技术性 (约束性) 变动成本 | 是由设计或者技术关系所决定的变动成本 | 直接材料 |

酌量性 变动成本 | 通过管理当局的决策行动可以改变单位变动成本的发生额 | 按销售收入的一定百分比支付的销售 佣金、新产品研发费(研发直接消耗的 材料等)、技术转让费等 |

1)半变动成本

在一定初始量基础上,随着产量的变化而呈正比例变动的成本;如带固定月租的电话费。