产生与发展

本量利分析的保本图的文字记载最早是在 1904 年英国出版的会计百科全书中出现的,1922 年美国哥伦比亚大学的一位会计教授提出了完整的保本分析理论,进入20 世纪50 年代以后,CVP 分析技术在西方会计实践中得到广泛应用,其理论更臻完善,成为现代管理会计学的重要组成部分80 年代初,我国引进了本量利分析理论,它作为加强企业内部管的一项有效措施,可以为企业的预测和决策提供十分有用的资料。借助于这种方法,企业可以预测只有销售多少数量的产品才能保本,或者预测在一定的销售数量下能获得多少利润,或者要获得一定的利润,必须销售多少产品才行,以及为了扩大销售数量,必须把产品的单价降为多少等。正是由于其主要两部分内容:盈亏平衡分析和实现目标利润分析,打破了传统会计对成本、业务量、利润三者间关系的认识,开辟了一条崭新的分析本量利关系的思路,因而受到广大经营管理人员青睐。目前,无论在西方还是我国,本量利分析的应用都十分广泛。

基本概念

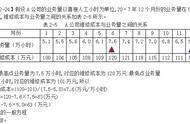

本量利分析就是(Cost--Volume--Profit Analysis)即c—V—P 分析,全称是成本—业务量—利润分析,又叫盈亏临界点或保本点分析。它是企业在市场经济体制下进行利润决策时常用的方法之一,也是实施目标成本管理的一个重要工具。是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法。它着重研究销售数量、价格、成本和利润之间的数量关系,它所提供的原理、方法在管理会计中有着广泛的用途,同时它又是企业进行决策、计划和控制的重要工具。

基本假设

本量利分析所建立和使用的数学模型和有关图形,是建立在一定假设基础上的。利用本量利分析方法进行决策时,必须满足以下假定条件:

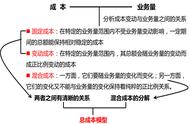

一是成本形态假设,假定企业的全部成本都必须被划分为固定成本和变动成本两部分,并且建立了成本性态模型。

二是相关范围与线性假设,假定在一定时期和一定业务量范围内,成本水平保持不变,即在相关范围内,固定成本总额和单位变动成本保持不变。成本和销售收入在相关范围内均表现为直线关系。

三是目标利润假设,即所分析的利润为“税前利润”;

四是变动成本法的假设,假定企业的各销售数量的成本,是按变动成本法计算的。

五是产销平衡和品种结构稳定假设。

基本公式

贡献边际的含义

贡献边际:销售收入与相应的变动成本之间的差额,也称贡献、贡献毛益、边际利润。它是一个表示能为企业营业利润做多大贡献的指标,只有贡献边际在补偿固定成本还有剩余,企业才会有营业利润。

贡献边际的表现形式

1、贡献边际总额(Tcm):销售收入总额与相应的变动成本总额之间的差额。

2、单位贡献边际(cm):单位产品销售收入(单价)与单位变动成本之间的差额.

3、贡献边际率(cmR):贡献边际占销售收入的百分比。

上述三种形式的关系可从以下等式中得到反映: