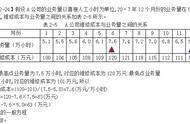

通过观察标准本量利图,可以掌握本量利之间的如下规律:

(1)在盈亏平衡点不变的情况下,销售量超过盈亏平衡点一个单位,即可获得一个单位边际贡献的盈利。销售量越大,实现的盈利就越多。反之,销售量低于盈亏平衡点一个单位,就产生一个单位边际贡献的亏损。销售量越小,亏损额

就越大。

(2)在销售量不变的情况下,盈亏平衡点越低,盈利区的面积就会扩大,亏损区的面积就会缩小。它反映了产品的盈利性有所提高.即能实现更多的盈利或产生更少的亏损。反之,盈亏平衡点越高,盈利区的而积就会缩小,亏损区的面积就会扩大。它反映了产品的盈利性有所降低,即能实现的盈利越少或产生的亏损越大。

(3)在销售收入既定的情况下.盈亏平衡点的高低取决于单位变动成本和固定成本总额的大小。单位变动成本或固定成本总额越小,盈亏平衡点就越低;反之,盈亏平衡点就越高。标准本量利国在实际工作中得到广泛应用,原因在于它比数字计算更加直观地反映企业相关范围内不同业务量对利润的影响,方便管理人员规划企业的产品生产和销售。

边际贡献式本量利图

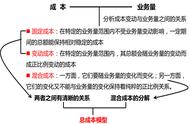

标准本量利图虽然反映了本量利之间的基本关系,但却无法反映出边际贡献的形成和作用。实际工作中还会用到边际贡献式的本量利图,边际贡献式本量利图将固定成本置于变动成本线之上,总成本线是一条平行于变动成本线的直线,因而能直观地反映出边际贡献的形成及其与利润之间的关系。

边际贡献式的本量利图绘制的步骤,是先画变动成本线,然后在此基础上以固定成本值为起点画一条与变动成本线平行的总成本线。其他部分的绘制方法与基本的本量利图相同。

利润—业务量式本量利图

上述两种本量利图揭示了本量利之间的关系,但对利润与业务量间的直接关系未能予以直接揭示。利润一业务量式本量利图是上述两种本量利图的一种变化形式,它以利润线代替销售收入线和总成本线,因此是简化了的本量利图。该图突出了利润与业务量之间的关系提供的利润信息比上述两团更加直截了当,因而又简称为利量图。

在利量图上,利润线的起点在与固定成本总额相等的亏损额上,即当销售量为零时,纵轴上亏损额等于固定成本总额。利润线的另一点,可根据计划销售量的相应利润来确定。连接上述两点就是利润线。利润线与横轴的交点就是盈亏平衡点。