变动成本率及其与贡献边际率的关系

变动成本率:变动成本占销售收入的百分比

贡献边际率与变动成本率之间有着密切的联系,属于互补性质,变动成本率越高,贡献边际率越低、盈利能力越小;反之,变动成本率越低,贡献边际率越高,盈利能力越强。贡献边际率与变动成本率的关系可以表示如下:

贡献边际率+变动成本率=1

前提与关键

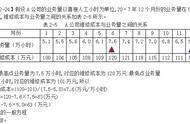

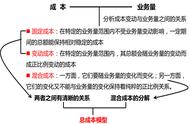

成本习性指的是探讨成本变动与业务量变动之间的依存关系。就工业企业而言,标志业务量大小的最重要指标就是产销量,即生产和销售产品的数量,也就是说,查明成本总额大小与产销量多少之间客观存在的依存性就是成本习性。它有助于从数量上具体掌握成本与产销量之间的规律性联系,同时为改善企业的生产经营和进行最优管理策略提供重要信息。

按照成本习性对企业成本进行分类:

1 .变动成本:凡成本总额与业务量.急额成正比例增减变动关系的叫做变动成本。但就单位产品中的变动成本而言,则是固定不变的。在我国 L 业企业中变动成本指直接用于产品制造的原材料、辅脚材料、燃料及动力、加工费、计件 I 几资形式下的生产工人工资以及 I :艺过程中不可避免的损失等。

2 .固定成本:凡成本总额在一定时期和一定业务范田内不受业务 1 .贬增减变动影响而固定不变的成本叫做固定成本。就单位产品中的固定成本而言,则与业务员的增减成反比例变动,在我国的 L 业会计中固定成本指办公费、旅差费、折旧费、管理人员 I :资、租赁费等。

3 .混合成本:有些成木虽然也是随业务最的变动而变动,但不成同比例变动.不能简单地归入变动成木或固定成本.这类成本称为混合成本。

确定盈亏临界点:本量利分析的关键

所谓盈亏临界点,就是指使得贡献毛益与固定成本恰好相等时的销售量。时,企业处于不盈不亏的状态。

盈亏临界点可以采用下列两种方法进行计算:

A .按实物单位计算,其公式为:盈亏临界点的稍售孟(实物单位)=圈定成本/单位产品贡献毛益

其中:单位产品贡献毛益二单位产品销售收入一单位产品变动成本

B .按金额综合计算,其公式为:

单一品种的保本分析

(一)保本分析的基本概念

所谓保本,就是指企业在一定时期内的收支相等、不盈不亏、损益平衡、利润为零的术语。企业在运营过程中处于这一特殊情况时的状态,成为保本状态。保本分析就是研究企业在运营过程中恰好处于保本状态时,本量利关系的一种定量分析方法,是本量利的基本内容,也是确定企业运营安全程度和进行保利分析的基础。保本分析的关键是确定保本点。

(二)保本点的含义及其确定

1.保本点的含义:又称盈亏临界点、收支平衡点,是指企业恰好达到保本状态的销售量或业务收人总额。即企业业务收人扣除变动成本后所得的边际贡献,恰好抵偿固定成本,使企业处于不盈不亏时销售量或业务收入。当销售量超过保本点时,企业就能结余,低于这一点时,企业就会亏损。

2.保本点的计算方法:保本点的表现形式有两种,一种是用数量表示的销售量.另一种是以货币金额表示的业务收入量。

(1)基本等式法:在单一销售品种条件下,根据本量利关系的基本等式: