3、保净利分析

保净利点就是实现目标净利润(税后利润)的业务量,具体形式包括保净利量和保净利额两种形式。在计算过程中,只需将目标净利润(税后利润)换算成目标利润(营业利润)就行了。可以利用保利分析的公式作适当变形就可到计算

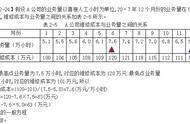

多品种条件下的本量利分析

多品种条件下的本量利分析,就是在企业运营过程中对两个或两个以上的销售品种所进行的成本、销售量和利润三者之间的分析。企业的销售品种非常多,往往多个销售品种相互联系、同时发生。因此,对多个品种条件下的本量利关系进行分析更具现实意义。在多个品种同时发生的条件下,由于各品种的价格、单位变动成本等不同,不能将各品种的销售量简单相加,只宜用货币金额形式来反映保本点。

多项目条件下保本点的计算方法主要有加权平均法和顺序法。

加权平均法

是指在多个产品边际贡献的基础上,以多个产品的预计收入额占总收入额的比重为权数,确定企业的加权平均边际贡献率,然后进行多产品条件下本量利分析的一种方法。该方法不要求分配固定成本,而是将所创造的边际贡献是为补偿企业全部固定成本的来源。

加权平均法的步骤:

第一,计算各销售产品的边际贡献率。

第二,计算各销售产品的收入比重,即各销售产品的销售额占总销售额的百分比。

第三,计算综合边际贡献率。

第五,计算各品种的保本额。

某品种保本额=多品种保本额×该品种的销售额比重

第六,计算多品种保利额

第七,计算各品种的保利额。

某品种的保利额=多品种保利额×该服务项目的销售额比重

顺序法

是指企业在运营过程中按照事先规定的销售品种顺序,依次用各品种的边际贡献来补偿全部固定成本,然后再进行本量利分析的一种方法。这种方法要求各品种的边际贡献率由大到小按顺序排列,然后再把边际贡献与固定成本进行比较,来求得保本额。

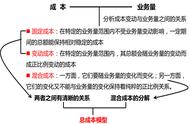

本量利分析图

本量利分析图,是指在平面直角坐标系上反映企业不同业务量水平条件下的盈亏状况的图形,也称为盈亏平衡图。本量利分析图通常有标准本量利图、边际贡献式本量利图和利润—业务量式本量利图三种,它们都能够直观地从动态角度揭示本量利之间的相互依存的关系。

标准本量利图

标准本量利图在管理会计中运用最广泛、且能反映最基本的本量利关系。它所反映的总成本是以固定成本为基础,能清晰地反映固定成本总额不变的特点,同时能揭示盈亏平衡点、安全边际、盈利区与亏损区的关系。

第一步,选定直角坐标系,以横轴表示销售量,纵轴表示成本和销售收入的金额。

第二步,在纵轴上找出固定成本数值,以此点(固定成本值)为起点,绘制一条与横轴平行的固定成本线。

第三步,以固定成本值为起点,以单位变动成本为斜率,绘制总成本线。

第四步,以坐标原点0(0,0)为起点,以单价为斜率,绘制销售收入线。

第五步,确定盈亏平衡点。