对于定期存款,相信大部分人都不会陌生,我们在存定期时,一般来说,存期以及其匹配的利率都是固定的,比如1年期1.95%,三年期3.25%,你存入多久的期限,就按照多少的利率给你。

大额存单属于定期存款的一种,理论上来说,大额存单也可以和普通定期一样制定相应的固定利率。但是现实中却不是这样的,虽然银行在名义上说推出大额存单是为了推进利率的市场化,但从实际的情况来看,大额存单的推出本质上是要用来替代被取消的保本保息理财理财产品(从两者的退出及推出的时间亦可以推测出来)。

既然是替代理财产品,那么大额存单本身就具备部分“理财产品”所具有的特色,比如按期发行的。目前各商业银行的大额存单利率并非如定期存款一样,一个固定期限匹配一个固定的利率,而是根据市场的资金情况,结合起存起存的金额以及存款的期限来调整发行利率,且必须要向央行报备(现实中并非每家银行都有发行大额存单的权利),所以你会发现不同期发行的大额存单有时候利率会有所出入。

如下图所示,2022年刚开年,招行就已经发行了14期的大额存单,此时3年期的利率大部分处于3.5%左右,但是我们在往前翻,可以看到2020年末,招行三年期的大额存单利率在3.9%左右,两者相差还是比较大的。同时我们可以看到2020年系列的产品目前均已停止发售,这就好比理财产品的募集期一样,募集期结束也就停止销售了,所以如果你半年钱购买的大额存单,现在在找这个产品发现不存在(有的银行下架后就不显示了)或者已经停售属于极其正常的一种情况。

有人担心,产品都找不到了,还能拿回投资的本金回来吗?可以肯定以及确定地说,能拿回来。根据央行发布的《大额存单管理暂行办法》第二条规定:本办法所称大额存单是指由银行业存款类金融机构面向非金融机构投资人发行的、以人民币计价的记账式大额存款凭证,是银行存款类金融产品,属一般性存款。

看清楚没?按照《大额存单管理暂行办法》,大额存单的性质为一般性存款,也就是说它本质上与我们传统的定期存款并没有任何区别,所以大额存单亦属于刚性兑付产品,到期银行必须无条件兑付;即使发生最不利的情况——银行**了,按照《存款保险条例》的规定,储户也可以获得存款保险基金的快速理赔金额(50万元以内的本息),超过50万元的部分则要等待银行清算,这点对于任何的其他存款都是一样的。

按照《大额存单管理暂行办法》第五条规定:大额存单发行采用电子化的方式。大额存单可以在发行人的营业网点、电子银行、第三方平台以及经中国人民银行认可的其他渠道发行。

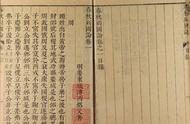

如果严格执行央行的规定,目前的大额存单,虽然有存单二字,但实际只能存在银行卡内,不过为了满足储户的需求,特别是银行目前的存款大户基本都是老年人,所以现实中很多银行特意推出了纸质的大额存单(如下图所示),以满足用户的需求!因此,对电子形式担心的,可以尝试使用纸质存单,可以更安一份心。

大额存单与普通定期主要的区别主要在于起存金额、利率及发行的方式上,不过其在本质的上与普通定期存款是一样的,所以不用过于担心,之所以购买半年后会看不到,可能是因为这期产品以净售卖完或者过期了,银行自动下架了,并非说你的存款消失了,所以无须过于担心。

,