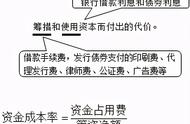

资金成本率。

资金成本率,其实所谓的资金成本率就是之前讲过的概念,叫做实际的利率。什么是实际利率?是不是利息比上筹资的额度?它的分子资金占用费是什么?不就是利息吗?各种各样的利息,借款利息、发行债款利息。

分母是谁?筹资总额乘以一减去筹资费率。如果想借款一千万,在筹措资金过程当中可能有各种各样的筹资费、律师费、发行费等等业务招待费,这些可能花了一百万,所以筹资总额应该是九百万。用筹资总额乘以一减去筹资费率是不是筹资的净额?用当年的利息比上筹资的净额是不是就是实际利率?

所以其实资金成本率本质上算的就是实际的利率。但这个公式当中还有点特殊,老师这个公式能听明白了,资金成本率就是实际利率。没错,但是公司当中还有一部分为什么要乘以一减去所得税率?这就来问题了。

什么问题?对于一个企业来说,它跟算实际利率还不太一样。企业的还有一部分东西要考虑什么?企业要交企业所得税。如果今年有借款,借款产生了一部分的利息,比如今年有二百万的利息,有借款吗?借借款有二百万的利息,这个利息在交企业所得税的时候可以不交。

本来如果没有借款,这二百万要交所得税。如果有了借款,这二百万算是利息了,国家规定利息可以不交所得税,其实带来了税费的节约。最后资金占用费应该是把税费的节约这一部分减掉,资金占用费乘以一是利息的这一部分,资金占用费再减掉资金占用费乘以所得税率,相当于在交所得税的时候省了一点钱。