非营利组织免税资格认定

可以网上办理啦

为方便纳税人,山西省电子税务局新增“非营利组织免税资格认定”模块,2023年山西省省、市、县三级非营利组织免税资格认定可以通过线上报送资料啦!现就有关事项提示如下:

一、认定对象

在我省行政区域内设立登记的非营利组织,凡符合财税〔2018〕13号第一条规定条件,在税务部门登记并按规定办理企业所得税申报及其他涉税事宜的,均可申请确认非营利组织免税资格。

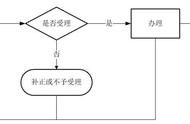

二、受理时限

初次申请免税资格的非营利组织,申请资料集中受理截止时间为2023年12月31日。如认定通过,认定有效期起始年度为2023年。

免税资格于2023年到期需复审的非营利组织,办理时间为2024年1月1日至2024年6月30日。如认定通过,认定有效期起始年度为2024年。

三、办理方式

登录山西省电子税务局递交免税资格申请相关资料,选择相应的省级/市级/区级“非营利组织免税资格认定”模块办理。具体操作详见《山西省非营利组织免税资格认定电子税务局网上受理操作手册》(长按下方二维码识别查看)。

关于非营利组织免税优惠的内容

您需要了解更多↓↓↓

资格认定篇

01

只有获得非营利组织免税资格才可以享受免税优惠政策

根据《财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号)文件的规定,各级非营利组织要享受“符合条件的非营利组织的收入免征企业所得税”优惠,都需要先经同级财政部门和税务部门认定,并取得非营利组织免税资格。

02

认定非营利组织免税资格需要同时满足以下条件

根据《财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号)文件的规定,申请免税资格的非营利组织必须同时满足以下条件:

(1)依照国家有关法律法规设立或登记的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校以及财政部、税务总局认定的其他非营利组织;

(2)从事公益性或者非营利性活动;

(3)取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业;

(4)财产及其孳息不用于分配,但不包括合理的工资薪金支出;

(5)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关采取转赠给与该组织性质、宗旨相同的组织等处置方式,并向社会公告;

(6)投入人对投入该组织的财产不保留或者享有任何财产权利,本款所称投入人是指除各级人民政府及其部门外的法人、自然人和其他组织;

(7)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产,其中:工作人员平均工资薪金水平不得超过税务登记所在地的地市级(含地市级)以上地区的同行业同类组织平均工资水平的两倍,工作人员福利按照国家有关规定执行;

(8)对取得的应纳税收入及其有关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。

申请免税资格所需要的资料清单

申请免税资格的非营利组织应按照财税〔2018〕13号第三条规定报送相关资料,具体内容详见《山西省财政厅 国家税务总局山西省税务局关于明确山西省非营利组织免税资格认定管理有关问题的通知》(晋财税〔2023〕12号)中附件《山西省非营利组织免税资格认定申请资料清单及要求》,申请人对报送资料的真实性负法律责任。

优惠享受篇04

非营利组织的下列收入才是免税收入

根据《财政部 国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号),非营利组织的下列收入为免税收入:

(1)

接受其他单位或者个人捐赠的收入;

(2)

除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

(3)

按照省级以上民政、财政部门规定收取的会费;

(4)

不征税收入和免税收入孳生的银行存款利息收入;

(5)

财政部、国家税务总局规定的其他收入。

05

非营利组织应按规定归集和留存相关资料备查

根据《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号),非营利组织享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。同时,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成,以备税务机关核查。

非营利组织获得免税资格后,符合条件的免税收入可以通过填报企业所得税纳税申报表享受税收优惠。企业所得税季度预缴、年度汇算清缴均可享受。取得上述免税收入以外的其他收入,应当依法缴纳企业所得税。

其他注意事项

(1)必须按照《中华人民共和国税收征收管理法》及《中华人民共和国税收征收管理法实施细则》等有关规定,办理税务登记,按期进行纳税申报。

(2)取得免税资格的非营利组织免税条件发生变化的,应当自发生变化之日起十五日内向主管税务机关报告;不再符合免税条件的,应当依法履行纳税义务;未依法纳税的,主管税务机关应当予以追缴。

(3)已认定的享受免税优惠政策的非营利组织有下述情形之一的,应自该情形发生年度起取消其资格:

A. 登记管理机关在后续管理中发现非营利组织不符合相关法律法规和国家政策的;

B. 在申请认定过程中提供虚假信息的;

C. 纳税信用等级为税务部门评定的C级或D级的;

D. 通过关联交易或非关联交易和服务活动,变相转移、隐匿、分配该组织财产的;

E. 被登记管理机关列入严重违法失信名单的;

F.从事非法政治活动的。

因上述第A项至第E项规定的情形被取消免税优惠资格的非营利组织,财政、税务部门自其被取消资格的次年起一年内不再受理该组织的认定申请;因上述第F项规定的情形被取消免税优惠资格的非营利组织,财政、税务部门将不再受理该组织的认定申请。

被取消免税优惠资格的非营利组织,应当依法履行纳税义务;未依法纳税的,主管税务机关应当自其存在取消免税优惠资格情形的当年起予以追缴。

来源:山西税务

,