第二步,根据审核无误的报销单做出账务处理。

借:管理费用-业务招待费 (报销单金额)

贷:库存现金 (报销单金额)

(1)销售费用的账务处理 第一步,会计收到报销单以及所附的单据时,可判断此业务为期间费用业务;

第二步,根据审核无误的报销单做出账务处理。

借:销售费用-差旅费

应交税费-增值税-进项税额

贷:库存现金 (报销单金额)

(1)财务费用的账务处理 第一步,会计收到银行回单(关于公司的费用类)时,可判断此业务为期间费用业务;

第二步,根据审核无误的银行回单做出账务处理。

借:财务费用-手续费 (银行回单金额)

贷:银行存款-中国工商银行金陵玄武支行 (银行回单金额)

实务中,期间费用下一般设置的明细科目较多,归纳为以下内容:

4、其他日常业务的处理

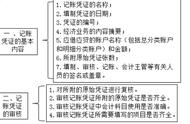

除了采购与付款业务、销售与收款业务、期间费用业务和期末业务以外的业务都归集为企业的其他日常业务。会计收到各类 单据,如支票、借款单、电子缴税单、回单等。收到这类单据,编制记账凭证时分为两步:

第一步,根据原始凭证判断经济业务;

企业一般收到支票、借款单、电子缴税单、回单等单据时,不能将归纳为其他四种业务类型时,可判定为其他日常业务。

第二步,根据经济业务编制记账凭证。

本业务为借款业务,由于借款人是钱多多,所以可以直接以钱多多个人设为二级明细,由于盖了“现金付讫”的印章,因此 判断付款方式为现金,如图3-1-19所示: