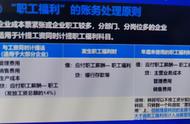

新会计准则下,福利费会计分录的处理方法如下:

新会计准则下,将“应付福利费”科目取消,按工资总额的14%提取福利费取消。

以管理部门为例,当月发生福利费500元,现金支付,会计分录为:

1: 实报实销方式下福利费的处理方法。

借:管理费用-福利费 500

贷:现金 500

2: 以工资方式对福利费的列支。

借:应付职工新酬-应付福利费 500

贷:现金 500

借:管理费用-福利费 500

贷:应付职工新酬-应付福利费 500

3: 以工资方式对福利费的列支。

借:管理费用-福利费 500

贷:应付职工新酬-应付福利费 500

借:应付职工新酬-应付福利费 500

贷:现金 500

【案例】2010年,乙公司全年应发工资1 000万元,其中:生产部门直接生产人员工资500万元;生产部门管理人员工资100万元;公司管理部门人员工资180万元;公司专设产品销售机构人员工资50万元;建造厂房人员工资110万元;内部开发存货管理系统人员工资60万元。公司预计2010年应承担的职工福利费义务金额为职工工资总额的2%,职工福利的受益对象为上述所有人员。假定公司存货管理系统已处于开发阶段、并符合《企业会计准则第6号———无形资产》资本化为无形资产的条件。另外,公司为企业职工提供了各种福利性政策,年底把自己生产的消费税应税化妆品500套发给职工,成本价为0.15万元,不含税售价为0.25万元,增值税率17%,消费税率30%。乙企业有关职工福利费会计处理如下:

(一)计提职工福利的会计处理

借:生产成本10(500×2%)

制造费用 2 (100×2%)

管理费用3.6 (180×2%)

销售费用 1(50×2%)

在建工程 2.2(110×2%)

研发支出———资本化支出(人工) 1.2(60×2%)

贷:应付职工薪酬———职工福利 20(1 000×2%)

(二)发放职工福利的会计处理

借:应付职工薪酬———职工福利 146.25(125 21.25)

贷:主营业务收入 125(500×0.25)

应交税费———应交增值税 21.25(500×0.25×17%)

借:营业税金及附加 37.5

贷:应交税费———应交消费税 37.5(500×0.25×30%)

借:主营业务成本 75(500×0.15)

贷:库存商品 75

↓↓↓

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

在文中评论后,私信小编,输入关键词【学习】

即可免费领取图中所有资料及一整套系统的会计学习资料!还可以试学课程15天!

,