01

疫情前,投资收益也还可以,收入也还可以,不知不觉买了N多的保险,这不,一个疫情下来,加上投资环境越来越不是原来想象的那样,我备感压力山大。

我一个人的工资仅仅应付每年上交的保险,忍不住全部发上来,给大家看看,到底哪些该买,哪些不该买。

03

我们一家共四口人,买保险的时候,二宝尚未出生,所有的购买思路是先从老大开始,然后我们夫妻,然后就是二宝。

每个人的保险数额主要分布如下:

先生的:

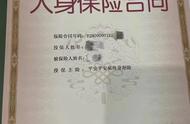

1是平安护身福终身寿险(分红型),年交保费16664.17,一年一交,集中在11月份,交费期限20年。

2是平安百万任我行(2019)两全保险,年交2232元,一年一交,交费期10年。

3是月交终身领养老金(国华),年交6000元,分每个月交500元,交费期20年。

4是人保寿险聚财保养老年金保险(分红型),随时交纳,时间不限,有钱就交,也已经交了不少了。

我的:

1是平安护身福终身寿险(分红型),年交保费13876.84,一年一交,集中在11月份,交费期限20年。

2是平安百万任我行(2018)两全保险,年交1669元,一年一交,交费期10年。

3是国华月开薪、平安福满财盈终身寿险(万能型)、金牛万能(万能型)等养老型的,第一项是需要月月交,后面的都是有钱就交,之前也交了不少。

老大的:

1是平安智能星终身寿险(万能型),年交5605元,交费期10年。

2是平安鸿运英才少儿两全保险(分红型),年交1710.23*12=20522.76元,8年交清,快了。

3是宝贝存钱罐终身年金险,每年都在交,虽然没有固定,但也不少了。

老二的:

1是平安少儿平安福终身寿险(2017),年交保费8915.57元,交费20年,还早着呢。

2是平安乐享福年金保险(B),年交保费13912.00元,交费10年,还有6年未交。

03

基本上就这些保险,其他的零星类的就没有记入了。

压力挺大的,毕竟都是工薪阶层,所有的保险提交,都是保险员一点点地激发我的,刚开始没有发现多大的压力,等每年每个月都需要上交的时候,真的感觉不易,毕竟我还有100多万元的贷款必须要还呢。

拿着银行的贷款,我去交保险,我是不是有点傻呢?

但听说,退保的话按照现金价值来的,也一点不划算。

现在算是被保险公司深深地套住了。而且保险员还在不断地推荐她的开门红产品,有钱谁会不愿意去买呢?是吧。

有过来人给看看吧,哪些是不需要的,哪些是必须的,还需要补充哪些呢?

往期与保险相关的精彩展现:

,