被视为下一代电池的“固态电池”,可能在近5-10年内都无法大规模量产应用。

固态电池是一种使用固态电极与电解质的电池,相较于锂离子电池而言具有更高的能量密度,同时更加安全。因此更加适合电动汽车使用,被视为电动汽车的“救星”,在新能源车逐渐升温的今天,固态电池同样备受资本关注,并获得大量投资。

即便是站在风口上,固态电池的实际情况可能并没那么乐观。近日,专注新能源、电动汽车等领域的韩国研究机构SNE发表了一篇文章,也给固态电池的量产落地泼了一盆冷水。

SNE公司在今年的“下一代电池研讨会”(Next Generation Battery Seminar (NGBS))上,对全固态电池展开了讨论。该公司认为,依目前的情况来看,全固态电池的产业化还存在诸多问题,可能在2030年前都很难实现大规模量产。

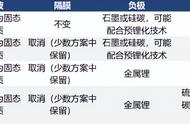

SNE首先指出了固态电解质在技术层面存在的问题。全固态电池如果从电解质的角度来分类,大致可分为硫化物基、氧化物基和聚合物基三类,然而每一类电解质都存在着不同的技术问题。

硫化物基电解质具有较好的离子电导率,但化学稳定性较差,在潮湿环境下易与空气中的水和氧气发生反应,产生有毒气体硫化氢。

氧化物基电解质虽然在空气中具有更好的稳定性,但对制造工艺要求很高,需进行高温烧结陶瓷工艺生产,这种制造方法能耗高且耗时长,且超薄固体电解质片的形式,在批量生产上更是十分困难。

而聚合物基电解质相对与其他两种电解质材料而言要容易制造的多,但问题在于,这类电解质在室温下只能提供10-7S/cm离子电导率,甚至远低于液态电解质10-3S/cm的常规离子电导率。此外,聚合物基电解质的耐高压型也较差,只能适配磷酸铁锂阴级,限制了应用聚合物基电解质电池的能量密度。

其次,SNE则指出了全固态电池的另一大痛点——成本。全固态电池的成本高昂,主要受限于两点,第一是原材料的成本问题,例如锂硫化物的价格是碳酸锂的5-10倍左右;第二则是全固态电池对于生产环境与原材料纯度的要求极高,导致对于生产设备的投资较高。

因此,基于目前的情况来说,SNE预计全固态电池的成本至少是锂离子电池的两倍。这对于本就寻求进一步降低成本的电动汽车而言,倒像是在做背道而驰的事。此外,之前提到的氧化物基与硫化物基电解质均为易碎陶瓷材料,批量生产大尺寸的电解质薄膜可能存在困难,因此全固态电池的量产初期或只能小规模生产,用于一些对于成本容忍度更高的领域。

很明显,全固态电池的量产与应用离我们还很远。但也有不少车企与电池企业提出近期就能将固态电池量产并应用。

事实上,这些企业提到的“固态电池”指的并不是真正的全固态电池,而是一种过渡方案——半固态电池。不过SNE更是“不留情面”的指出了半固态电池的问题。半固态电池并不能提高电池的安全性,因为对于绝大多数的半固态电池而言,固态电解质仅仅涂抹在电极或隔膜的表面,但电池依然依赖于液态电解质来进行锂离子交换,这就意味着半固态电池同样存在由液态电解质所引起的漏液、热失控等安全风险。

最终,需要思考一个问题,我们为什么需要全固态电池?普遍来说,全固态电池更重要的意义在于,能带来更高的能量密度。但针对这一观点,SNE依旧给出了不同的观点。其认为全固态电池如果想要提高能量密度,关键在于用锂金属负极代替石墨负极,而不是电解质的材料。这样一来,固态电解质反而存在劣势,因为固态电解质本身比液态电解质及隔膜厚数倍,势必对电池能量密度造成负面影响。因此如果能够应用锂金属负极,才是决定电池能量密度的关键。

电池负极材料的研究也是目前的关键之一,并且拥有使用锂金属、硅等材料代替石墨负极的多种技术路线。以硅负极为例,采用这种负极的锂电池能量密度可翻数倍,但同样存在问题,硅材料在发生反应时体积会严重膨胀与收缩,会影响电池的安全与使用寿命。

因此,在能量密度这件事上,可以说全固态电池与此前的锂电池同样面对负极材料的难题不说,如果负极材料的难题得以解决,全固态电池反而还失去了优势。

那么全固态电池是不是只有安全一个优势了?SNE指出,随着技术的逐渐进步,液态电解质同样变得越来越安全。同时,如果应用于未来的锂金属电池,采用液态电解质同样能实现电池性能的全面提升。更重要的是,如果锂金属电池应用液态电解质,则完全可以基于现有的产业链开发,该产业链已具备实现量产化的坚实基础。

文章的最后,SNE总结道,与其过度炒作全固态电池,不如更多的关注即将到来的锂金属电池,其同样具备高能量密度的优势,以推动电动化的发展。

(封面图来源于:Solid Power)

,