2021年收官了,这一年无疑是大宗之年。回顾2021年的期货市场,可谓波澜壮阔。1-3季度,上涨、创新高为主旋律;4季度,市场遭遇当头棒喝,多个品种频现跌停。我们一起来看看2021年的商品市场有多波澜壮阔:

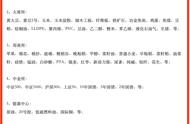

1、70个商品:53个上涨,17个下跌。其中沪锡涨幅最大,上涨83.2%;生猪跌幅最大,下跌49.2%。

2、37个商品创上市新高:铝、镍、锡、螺纹、热卷、铁矿、不锈钢、硅铁、锰硅、焦煤、焦炭、动力煤、玻璃、纸浆、低硫燃油、LPG、PVC、20号胶、短纤、乙二醇、甲醇、苯乙烯、尿素、纯碱、玉米、淀粉、豆一、菜粕等;

3、2个商品创上市新低:苹果、粳稻;

4、1个品种既走出新高,又走出新低:红枣;

5、29个品种的主力合约涨停,24个品种的主力合约跌停。累计涨停80次,跌停64次。其中,涨停和跌停次数最多的品种为动力煤,涨停9次,跌停8次;

6、上下振幅超过100%的品种有10个,其中动力煤振幅最大,为208.54%;

5、2021年,期货市场新增2个期货品种(生猪、花生),2个期权品种(棕榈油期权、原油期权)。期货市场上的期货和期权品种共91个。其中,期货70个,期权21个,商品期货期权国际化品种增至9个。

- 期货市场资金总量已突破1.2万亿元,比2020年末增长44.5%;

7、螺纹钢、PTA、甲醇分别以6.04亿手、5.13亿手和3.79亿手夺得累计成交量前三甲。各自成交量同比分别增长96.44%、95.3%和25.18%。螺纹、PTA、豆粕分别以295.28万、242.87万和229.88万手的持仓量占据持仓前三席;

8、市场结构化明显:截止到10月底,期货市场产业和机构投资者客户权益、成交量、持仓量占比分别为68.0%,38.4%和64.9%,同比分别增长7.4%、4.3%和9.5%;

看了这份清单,我最大的感触就是:期货真的不能创造任何价值,十年前的螺纹在5000元,十年后螺纹的价格4000多,如果交易者持有10年的螺纹合约,最后能得到什么?

所以,商品并不产生现金流,是多空零和博弈的游戏。期货赚的是对手盘的钱,多头与空头是永远的敌人,水火不容。

1、宏观政策

首先讲宏观,因为宏观决定了方向。关于政策的解读,有交易者把宏观政策当作基本面解读,也有交易者把宏观政策当作消息面解读,在我看来,这都没有错。但是错综复杂的命名,容易在理解上出现错误,做交易我们要把复杂的问题简单化。消息面在某种意义上也是一种政策,所以我们可以把消息面也归为政策面,那么这个问题就显得单纯了。即消息面与政策面都是基本面,怎么理解这句话是一门学问。

落实在商品的价格走势上面,商品有些时候会走预期交易,有些时候会走现实交易。所谓预期与现实就是盘面是否交易当前的现货逻辑,即是否走当前的基本面逻辑。而政策面和消息面最开始都是一个预期信息,预期基本面会发生改变,盘面从这时开始走政策面产生的预期逻辑,此时往往是期货带着现货走。当然,这里有两种可能,如果政策面影响商品的供应端,盘面就会上涨,由期货带着现货上涨;如果政策影响商品的需求端,那么盘面就会下跌,由期货带着现货下跌。

因为宏观政策是当下提出,所以商品近月端走势要快于远月端。如果盘面上涨,那么近月端就会涨得比远月端快,所以期限结构会慢慢呈现出反向结构(近端价格>远端价格)。从资金的角度看,这是机构资金正向套利的结果(买进月同时卖远月);从情绪上讲,盘面交易的是近月乐观情绪,远月悲观情绪,所以买进卖远;如果盘面下跌,那么近月端会跌得比远月端快,所以期限结构会慢慢呈现正向结构(近月价格<远月价格),这也是机构资金反向套利的结果(卖远月买进月),情绪上体现的是近月悲观,远月乐观。

当盘面交易到一定阶段的时候,现货商执行宏观政策后,这个时候现货基本面发生实质改变。此时预期变现实,盘面开始交易现实逻辑,由现货带着期货走。如果盘面上涨,那么现货会加速上涨,此时现货上涨会加大期货贴水,而高贴水对盘面又形成了一定的支撑;如果盘面下跌,那么现货就会加速下跌,现货加速下跌会加大期货升水,而高升水对盘面又会形成天然压制。

所以把消息面和政策面同时作为基本面来解读时,政策面和消息面的预期就是基本面的预期。基本面发生变化,根本上还是政策面引起,当微观的分析遇到宏观的主导,一切都以宏观为主,主次要分清。

最终我们在分析盘面的时候就只有基本面和技术面了,化繁为简才是期货交易的秘诀。

理论上,如果没有政策的影响,商品价格可以无限涨,也可以无限跌。政策能打造牛市,也能打造熊市。2021年的碳减排、能源危机、限电、双控等成就了商品牛市,也搞崩了牛市。所以,商品市场,还是那句老话,顺者昌,逆者亡。如你站在历史潮流的顺应面,那就继续坚定站下去,并适时推波助澜,让主动关系别开生面,如你站在潮流的对立面,那就迅速认错离开,马上站到顺应面。市场最终的方向有自身的道理,交易者在不断试错,试出错误迅速离开就不会出大错,试出错误还一意孤行,就是炮灰。

总结:

政策产生→预期对商品供应端或需求端有影响→盘面交易政策产生的预期逻辑→基本面发生实质变化→盘面交易现实逻辑。

2、主要矛盾

影响商品价格的因素有很多,市场充满了各种噪音,不管从什么角度,我们都要抓核心逻辑。切记,我们之所以投资飘忽不定,就是抓不住主要矛盾,我们被无时无刻出现的次要矛盾而烦躁。市场里充满噪音,而我们只要找到核心的那一个就可以了。主要矛盾决定市场的方向,次要矛盾影响市场的短期波动。

比如:

螺纹牛市主要矛盾:钢铁限产政策;

煤炭牛市主要矛盾:能源危机;

棕榈牛市主要矛盾:疫情对产量的影响;

铁矿牛市主要矛盾:疫情对产量的影响;

有色牛市主要矛盾:疫情对产量的影响;

苹果牛市主要矛盾:天气对产量预期影响;

铁矿*主要矛盾:钢铁限产影响需求;

螺纹*主要矛盾:地产限制影响需求;

煤炭*主要矛盾:政策限制;

以结果为导向,从这里我们可以总结出:商品能够走出大牛市多数是由供应端短缺产生,且供应端容易打造大牛市,这就是物以稀为贵的道理。

商品交易故事的讲法很多,基本上万变不离其宗。一个期货商品的设计,本身就包含了潜在的产业故事。放眼国内所有期货品种,每年都会产生很多明星品种,而明星品种背后阐述的故事,都是如法炮制。归根结底就在于产业资本和投机资本的混合双打,两者相爱相*。

产业故事的开篇一般较为平静,但随着周期的转移。真正的故事应该从供应端说起,供应端是产业故事的开端,我们熟知的所有的商品期货的大行情,都起始于此,因为供应端的变化是一个中长周期行为,持续时间较长。比如上面我们讲的,螺纹、油脂、有色、铁矿、苹果、煤炭。这些明星品种,他们的走出牛市共同点就是:供应端出现了问题。

苍蝇不叮无缝的蛋,供应端出现问题,市场就会炒作供应端,这是资本市场的一贯逻辑。一旦供应端出现问题,苍蝇就可能会来了。那后面的故事就很好讲了,市场上的真假消息也莫名其妙地多了,这都是供应端引发的一系列故事,至于故事真假,都不重要。

这个时候,我们该如何参与?很简单,我们就假设它是真的,因为这个阶段往往交易的是预期阶段,预期没有真假,只有预期。所以这个时候,我们跟着主力做进去就可以了。然后再慢慢去寻找答案,而不是傻不拉几地让市场走着去找答案。

我的参与方式如下:

- 试探阶段极度轻仓:底仓即头仓,头仓比例最好不多于10%。可试单,盈利后加仓,事实才证明你逐步拥有主动权,才可加仓。

- 止损的总体原则:时间越短越好,幅度越小越好。止损的态度越坚决越好。事实证明,一单正确的单子,浮动盈利的时间远大于浮动亏损的时间。错误的单子往往在亏损上不断做文章,正确的单子总是在盈利上做文章。

而商品牛市*的原因在于需求端发生根本变化。如果没有宏观的引导,需求端的变化往往不是短期就能改变,这样的商品往往以震荡顶来结束,盘面只能通过需求端逐步改善来筑顶观察,比如2021年的铁矿石见顶就是如此。在宏观政策的引导下的商品,盘面往往走出尖顶走势,产生这样的走势有两种原因:

- 政策加持,预期加强;

- 政策加持,资金恐慌出逃。

比如5月的螺纹,10月的煤炭。2021年的煤炭让我们有了另一个认知,关乎民生的东西不能大炒特炒,炒了就会让你吐出来。煤炭这波下跌深度是超乎认知之外的,但又属于合情合理之中,赚不到*的钱也是意料之中的事。

总结:

大牛市往往是供应端故事引起,还没有见到商品因为超强需求而走出的历史大牛;

如果政策强行改变供应端,牛市将以尖顶结束;

如果由需求端来逐步引导,牛市将走出震荡顶。

3、期现关系

这一年我们聊得最多的就是近月合约的逼仓行情。焦煤、焦炭、动力煤、锰硅、硅铁、有色等。这么多品种,都在2021年走过一段逼仓行情,历史罕见的一年。

逼仓是因为商品可交割的货不足,但这并不是意味着市场真的无货。很好理解,商品价格上涨,生产商只会抓住风口,加大生产力度,因为价格上涨,商品就可以卖个好价钱。所以,商品不可能是真的“缺货”。

那么,发生了什么?

金融资本与商家沆瀣一气,现货商封盘惜售,金融资本大力买入合约。而期货市场的空头因为在市场买不到货,所以为了规避违约风险,只得含泪平掉仓位。这样多头加仓,空头平仓。盘面就会表现出加速上涨。

这个时候,被逼仓的合约就会表现为持仓大涨,而注册仓单却少之又少。这也是我们判断商品逼仓最主要的两个逻辑。

有人问:现货商为什么愿意与资本合谋?因为期货大涨,现货比期货还能涨。当价格真正开涨的时候,现货比期货就要猛很多。和现货比起来,期货的波动幅度要小很多,因为现货没有涨跌幅限制。

注意:这里的前提条件是当价格真正开涨的时候。而现货价格跨步上涨的前提就是当下供需矛盾的产生,所以说逼仓往往发生在盘面交易现实阶段,而不是预期阶段。

得出结论:供求决定价格,现货主要看当下的供求现实,当下的供求决定着现货的价格。而期货价格交易的期货的“供需”。当现货发起猛攻的时候,期货无论如何是不能看空的,现货发动攻击一定是供需矛盾的问题。这个时候,盘面也会加速上涨,钱也会来得更快。

最后

上面就是对2021年大牛市的逻辑总结,以后遇到了,抄作业即可。

最后我们从交易的角度来总结一下2021年。做交易一定是有策略、有套路的进行,每出现一种情况都要有相应的策略来应对,这是为了规避不必要的风险。当然这也从另一个侧面反映了思维的全面性,系统性和策略性。

术业有专攻,交易者不可能做到每个领域的好手,但绝对可以是少数几个领域的专家。所以,我的建议是,做大牛市和大熊市行情应该把操作的品种减少一些,尽力挑选你最熟悉、最擅长的品种去长期持有。

期货的背后是资金,资金的背后是人,人的主宰是习惯。期货是刺刀见红的游戏,比的是谁人性的弱点最小。抱着玩一玩的心态是不会赢的。要认真对待,客观分析,交易者要始终处于理性战胜感性的状态。

有人是这样总结的:交易就是比谁最不是人,比谁最不像人,比谁更有机器的冰冷和数据般的绝对客观。硬生生的从别人兜里“抢”钱,是需要本事的。

最后,感谢桌友一路陪伴,祝愿各位桌友2022年发大财。

新年快乐~财源滚滚~

作者:大桌GONG

声明:以上任何观点都不构成投资建议,市场有风险,投资需谨慎。

,