我们在做基金定投的时候,会发现现在有两种基金定投扣款法:

一种是每月固定时间固定金额扣款去买同一个基金;

一种是每月固定时间不固定金额扣款买同一个基金。

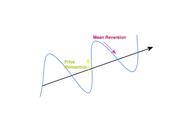

第二种就是智能定投,这种定投还有一个要求,就是让你找一个可参考的指数,一般是沪深300指数,上证180指数,深证成份指数,深证100指数。。。

选好指数后,还要选一个不同时间的均线,比如30日,60日,180日均线。。。

假设我们用沪深300指数来做,用30日均线,下来我们就要设定一下每期扣多少金额,选好金额后,这个基金定投方式就帮你自动扣钱了。

到了扣款的那天,系统按均线来判断,看这个指数的价格与均线的偏离度有多大,当达到一定的偏离度的时候,比如正负5%,6%,10%。。。数据越大,偏离度越高,数据是正的,说明涨的太快了,数据是负的,说明指数跌的太快了,这个时候,系统会相应增加或者减少扣款比例。

假设1,扣款日,指数与均线偏离了6%,本来是基准扣1000元的,因为涨的太多,就少扣一些,扣个1000*9%=900元;

假设2,扣款日,指数与均线偏离了-6%,本来是基准扣1000元的,因为跌的太多,就多扣一些,扣个1000*1.1%=1100元.

这个增加或者减少的比例,系统内部有设定,最多可以有30-50%的幅度,我们也不用动脑子。它的逻辑就是跌多买多,涨多买少。

还有一种智能扣款法,就是跌多买少,涨多买多,这种方法用的比较少。

智能定投法,看起来是不错,相当于大跌大买,我们的成本可以很快的下降,等涨上去的时候我们可以涨的更多。

这种方法比较适合震荡比较剧烈的市场,震荡的多,机会就会有很多。但是中国的股市有个特点,就是牛短熊长,前面说过了,熊市可能要5年以上,而牛市才半年左右。用智能定投法,在熊市末的底部区域还是可以的,但是在牛市来临的时候,会买入很少的份额,赚到的也就比较少。

牛市结束,股灾来临的时候,买入份额会很大,但是那个并不是真的很低,它一路还有更多低位,有可能钱都不够扣,而且一个熊市就要五年左右,此时如果没有充裕的资金进入,就会错失真正的底部份额。

智能定投的方法比较适合资金充裕的玩家来做,或者有点懂股票的人来做!

如果你是一个不懂股票的人做定投,建议用最简单的方法做。

另外,如果你做500指数定投,而智能定投参考的是300指数,那么,这个智能定投就没什么用了,两种指数包含的股票是完全不同的!

智能定投方法,在熊末就非常合适,等股票疯涨的时候,就应该休息了。

========================

为什么我建议家庭主妇必学理财?

因为家庭主妇作为家里的管钱人,学会让钱生钱是非常有必要的!你也许不方便上班,但是如果可以学会用钱生钱,那么你的收入有可能比上班还高哦!有兴趣学习的你,可以从基金第一篇看起!

,