说到买房,大多数人选择向银行贷款,然而贷款买房一般有两种选择方式:等额本息和等额本金。

两个词仅一字之差,但却有着很大的不同。那么,我们在买房的时候,到底要选择哪种还款方式,会更加适合呢?

按揭贷款的还款方式由借贷双方商定,并在借款合同中载明,贷款期限在一年以内(含一年)的,实行到期一次还本付息,利随本清,贷款期限在一年以上的,长月归还贷款本息,即分期还款。

借款人可以根据自己的不同情况和需要,选择还款方式。但一笔贷款合同只能选择一种还款方式,合同签订后不得更改。

被政策规定,房贷利率要根据央行的利率浮动实时调整,这是因为住房贷款不同于一般的商业贷款,其贷款期限较长,假如按照合同最初确定的还贷利率一路执行下去,银行将面临极大的风险。遇利率调整及提前还款时,应根据未偿还贷款余额和剩余还款期数对公式进行调整,并计算每期还款额。

目前,最常见的分期还款主要有等额本息还款法(等额法)和等额本金还款法(递减法)两种方式。

还款人可选择委托代扣,按月偿还贷款本金和利息,借款人应在与贷款银行签订《借款合同》的同时,与贷款银行签订《代扣还款委托书》,并指定用于扣款户类型〔储蓄存折、储蓄卡或信用卡)的账号,保证每月在扣款日开始前将不低于其月均还款额的款项存在其指定的扣款胀户内,就可足不出户自行还款。

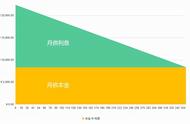

等额本息还款法又称等额还款法,是指按月等额归还货款本息。等额本息还款法的计算公式如下:

每月供款额=[月利率×(1 月利率)供款总期数]÷[(1 月利率)供款总期数-1]×贷款金额。

采用此还款方式,在整个还款期的每个月,还款额将保持不变(调整利率除外),在还款初期,利息占每月还款总额的大部分。随着时间的推移,还款额中利息的比重将不断减小,而随着本金的逐渐摊还,还款额中本金比重将不断增加。此种还款方式的优点在于借款人可以准确掌握每月的还款额,有计划地安排家庭的收支,适用于收入稳定的个人或家庭。

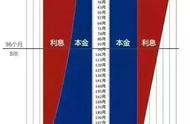

等额本金还款法又称为递减还款法,是指按月平均归还借款本金,借款利息逐月结算还清,等额本金还款法的计算方式如下:

每月供款额=贷款金额/供款总期数 (贷款本金一已还本金)×月利率

等额本金还款法的特点是本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算,每月还款额在逐渐减少,但偿还本金的速度是保持不变的,较适合于还款初期还款能力较强、并希望在还款初期归还较大款项来减少利息支出的借款人。

,