我们买医疗险,最关心的就是住院医疗费用能不能报销,达到什么条件才能报,这些条件是不是很难达到?

这些都会写进保险条款里,但保险业务员会不会告诉你,就难说了。卖东西的人,对于产品的缺点,当然是能不说就不说。那咱们就自己动手搞清楚!

我做了一个百万医疗险的保单内容概要一览表,是檀香们的独家专享。在你准备买一款保险产品的时候,或者拿出你手上已有的保单,从《保险条款》里找出表格的内容,挨个填上去:

百万医疗险被拒赔,很多都是就医医院不是保险合同规定的医院、或者像前边的例子,住院时间不够等等。

把能赔的情况和不能赔的情况都梳理出来,这不保那不赔的产品,就直接略过,选性价比高的产品;而一旦出险,也知道该去哪家医院,哪些费用能报销。按照这个表格,做好事前规划,理赔的路能顺很多。

经常被坑的,还有重疾险。

买过重疾险的人,可能都听过这四个字,“确诊即赔”。门外汉的理解就是,只要患了合同上规定的重大疾病,保险公司就一次性赔付保额。

对重疾险的理赔期望太高,等真正患病要求理赔的时候,保险公司又拒赔!怒了!

2017年,43岁的老李买了一份30万保额的重疾险。到2018年8月,老李感觉身体不舒服,到医院检查,被确诊为尿毒症,也就是终末期肾病。

一般来说,这需要前期进行透析,等待适合的肾脏进行移植。但老李住院后,在第二个月透析时,情况严重恶化,最终抢救无效死亡。

老李的妻子拿着保单向保险公司申请理赔,保险公司毫不留情地拒赔了!

(图片来自:pixabay )

好啊,当初买保险的时候,说大病确诊即赔,“终末期肾病”确实在重大疾病保险的保障范围里,现在保险公司都这么明目张胆地欺负投保人了吗?!

保险公司的合同是没有问题的,只能说是保险业务员没有解释清楚条款,或者是自己太粗心,没有理解保险合同。

从现在开始,我们必须要知道,重疾险“确诊即赔”的说法,不够严谨。

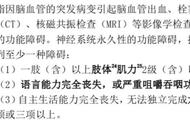

按照2007年保险行业协会统一制定的《重大疾病保险的疾病定义使用规范》,几乎所有的重疾险,都包含法定的25种重疾,不管保险合同上是保50种重疾,还是100种重疾,前25种病种,各家保险公司的定义都是一样的,但能“确诊即赔”的,只有3个。

这25种疾病,我们把它分为确诊即赔、实施了某种手术才能赔、达到某种状态才能赔3种情况: