央广网北京8月7日消息(记者张子雨)据中央广播电视总台经济之声《视听大会》报道,货币资金是在上市公司资产负债表里排在最前面的科目。货币资金充裕意味着公司有很好的支付能力,但考察货币资金时不仅要注重数量,更要注重质量,物尽其用,才是最好的状态。经济之声财经编辑子雨对话投资人程郡,手把手教你读财报。

货币资金的多少与上市公司偿债能力正相关

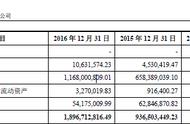

货币资金在上市公司资产负债表中排在首位,是流动性最强的资金。上市公司货币资金拥有量标志着支付偿债能力大小。货币资金充裕,则公司财务状况比较安全。货币资金按其形态和用途不同,可分为库存现金、银行存款和其他货币资金。需要提示的是,上市公司持有的股票不属于货币资金。

看懂“合并会计报表”很重要

不少上市公司的结构比较复杂,旗下有不少子公司,母公司和子公司之间的资金往来给投资者厘清货币资金情况增加了难度。程郡建议,观察货币资金数据时,只需关注合并会计报表即可。

合并会计报表又称合并财务报表,是以母公司和子公司组成的企业集团为一个会计主体,以母公司和子公司单独编制的个别会计报表为基础,由母公司编制的综合反映由母公司与子公司组成的企业集团经营成果、财务状况及变动情况的会计报表。合并财务报表就是将母公司和子公司的财务数据相加或抵消后形成的报表,反馈的数据更具代表性和参考价值。

账上“钱”可不是越多越好

上市公司拥有的货币资金是否越多越好,需要辩证分析。货币资金充裕,表明公司无法偿债的风险较低;但账面上货币资金过多,也暗示出公司当前找不到更好的资金投入方向,可能会导致公司未来增长乏力。

从行业来看,机械、钢铁等重资产行业前期需要大量投入,且资金周转速度较慢,此类行业需要有较多的货币资金;以教育为代表的轻资产行业以及其他一些使用“先款后货”模式的行业则不需要过多的货币资金。

“货币资金”和“负债”合并分析方能防风险

将上市公司的货币资金与负债结合分析,投资者可以获取更多关于公司经营的信息。程郡提醒,以下情况需要特别关注:

1.上市公司货币资金很多,负债很少。需要进一步考察公司是否存在法律纠纷等原因导致的表外债务,以及公司管理层的资金运营能力是否到位。

2.上市公司货币资金远小于短期债务。需要结合可以在短期内变现的现金等价物数额来进行判断,如果现金及现金等价物大致和短期债务规模相当,则上市公司偿债能力依然较为可靠。

3.上市公司拥有较多货币资金,同时又有大量短期负债,即存在“大存大贷”现象。投资者务必结合公司的经营状况进行分析,如果公司处于业务扩张阶段或所处行业需要大量流动资金,则不一定意味着存在财务问题;倘若无特定原因常年出现大存大贷的情况,投资者则需要加以警惕,要考察公司是否存在资金被关联方占用等情况。

,