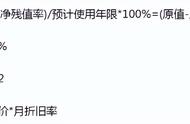

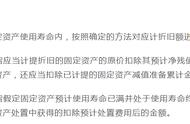

2、出售时

借:银行存款 678【600*(1 13%)=678】

贷:固定资产清理 600

应交税费-应交增值税(销项税额)78

3、结转出售固定资产时产生的实际损失

借:营业外支出或资产处置损益 400

贷:固定资产清理 400

这里需要注意,固定资产出售时,企业如果是直接报废固定资产,那么产生的损失通过“营业外支出”进行核算;如果固定资产还有使用价值,那么产生的损失不是通过“营业外支出”进行核算,而是要通过“资产处置损益”进行核算。

想了解更多精彩内容,快来关注虎说财税

2、出售时

借:银行存款 678【600*(1 13%)=678】

贷:固定资产清理 600

应交税费-应交增值税(销项税额)78

3、结转出售固定资产时产生的实际损失

借:营业外支出或资产处置损益 400

贷:固定资产清理 400

这里需要注意,固定资产出售时,企业如果是直接报废固定资产,那么产生的损失通过“营业外支出”进行核算;如果固定资产还有使用价值,那么产生的损失不是通过“营业外支出”进行核算,而是要通过“资产处置损益”进行核算。

想了解更多精彩内容,快来关注虎说财税

Copyright © 2018 - 2021 www.yd166.com., All Rights Reserved.