摘要

转债估值够低了吗?双节后尤其是上周随着权益市场的快速调整,叠加债市资金面的收紧,转债很快呈现出跟跌不跟涨的状态,估值出现较大幅度的压缩,且年内收益全部回吐、指数收益来到负数。短短两周,中性偏股转债转股溢价率平均下降3-5个百分点,偏债性转债YTM回升超50bp,隐含波动率下降4个百分点,价格中位数回落幅度为4.3%、远大于转债指数。调整之后,转债估值来到23年以来的低位、普遍处于22年以来的10%左右分位数,拉长来看仍然处于21年以来的30%分位数、20年以来的50%分位数附近、18年以来的60%分位数附近;从绝对位置来看当前估值水平与22年12月底较为接近、相差1个百分点左右,与22年4月底相比、中性偏股性转债的估值水平则仍然高出2-3个百分点,与21年2月以及18年10月相比则有更大的差距。而站在当前时点,经济虽有复苏、但力度明显弱于市场预期,对权益上行的支撑力度较弱,外围美国经济数据持续超预期、美债收益率居高不下,外资仍有流出风险,国内目前增量资金有限、权益类基金发行规模仍然处于较低位置;债市方面今年可能与去年年底面临相似的理财赎回负反馈情形,但由于今年有所应对、调整力度不一定会大于去年,但短期偏紧的资金与增长的债券供给也会对转债有负面影响,而且在权益较弱的背景下这一影响也明显被放大。因此股债双弱的局面短时间可能仍会持续,转债估值存在进一步下探的可能,笔者以为转债估值下一个低点接近22年4月份水平的概率较大,进一步向下突破至21年2月水平的可能性极低,如果突破至更低的位置、也将形成较好的低位加仓机会。

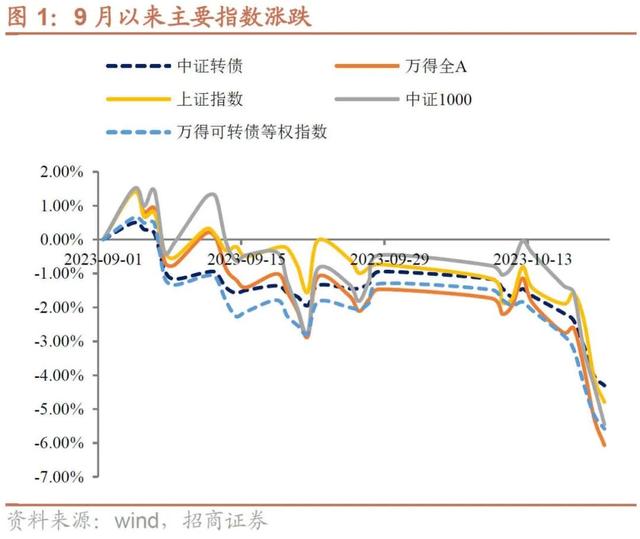

一周市场回顾:上周转债指数下跌2.68%、略低于主要股指,成交再次回落;估值方面,平价90-110转股溢价率为24.6%、明显压缩,价格中位数降至116.14。

股市:多重拐点来临,布局中期上行。双节过后市场突然超预期加速下跌,主要是业绩披露期、外资流出与止损盘触发所导致。外围来看,近期美债收益率虽然加速上行,不过进入11月后,美国政府再度面临财政支出法案无法达成,政府关门的风险,期待美债收益率拐点出现,人民币也可能会迎来季节性升值,外资可能会暂缓流出;国内层面,10月中下旬政治局会议有望召开、也将成为年内重磅会议,政策层面有望迎来推动情绪回暖的转机。行业配置层面,进入到 10 月底,投资者需要综合考虑明年的业绩趋势、过往表现、资金趋势和产业趋势来进行仓位调整,综合这些因素科技TMT、有色化工医药等中国优势制造行业值得重点关注。

转债:等待低位布局机会。双节后在股债双弱的背景下转债估值也发生较大幅度的调整,整体调整幅度达到3-5个百分点,各价位转债估值均处于22年以来的10%分位数附近。策略方面,短期来看股债双弱的局面可能仍会持续,转债可能仍然面临估值短期快速压缩的压力,而随着权益市场的进一步探底、转债也将迎来阶段性底部,可逐渐增加高YTM转债的配置、随着市场的走弱,再进一步加大对中性偏股性转债的配置。行业方面抓住业绩改善与产业趋势两条主线,个券方面,可以关注1)业绩改善的双箭,地产链弘亚、顺周期凤21/友发等也可关注;2)景气度较高的汽车链条沿浦、新23等;3)电子中半导体相关的华正、南电、华特、金宏等,同时关注信创链条中计算机相关的宏图等;4)细分领域景气较高的成长标的,如金盘、道通等;5)高YTM、绝对价格较低的广大、重银、兴业等。此外近期上市的新券整体定位并不高,可以适当择券参与。

一级市场跟踪:上周7只新券发行,1家公司发行转债预案,2只转债发行获发审委审核通过。

风险提示:信用事件冲击;再融资政策变动;权益调整

正文

【转债估值够低了吗?】

8月底的小反弹还为转债带来一定估值弹性,9月以来转债基本呈现出与权益市场同涨同跌的状态,到9月底部转债甚至还收得一定超额收益,估值整体稳中有升。双节后随着权益市场的快速调整,叠加债市资金面的收紧,转债很快呈现出跟跌不跟涨的状态,估值出现较大幅度的压缩,且年内收益全部回吐、累计收益来到负数。

短短两周,转债估值到底压缩多少?

从中性偏股转债的估值来看,10月以来平价80-90的转债平均转股溢价率由40%压缩至35%、压缩幅度5pct,平价90-110的转债溢价率压缩3.5pct,平价110-130的转债溢价率压缩3.5pct;由于在节前如明泰、中钢、伯特等前期公告过不赎回的转债近期公告赎回,因此平价130以上的转债溢价率在节前就已经压缩将近3pct、节后压缩幅度未超过2pct。整体看中性偏股转债估值压缩幅度在3-4pct。