我们大家初次接触保险合同时,可能会被合同里的时间点给搞晕,什么犹豫期、等待期、间隔期...,都有什么作用?好多人不很明白。

今天,我们就一起来学学保险合同里几个关键时间点。

1、保险期间

简单来说,就是我们买了合同,保险公司保障我们的这段时间。

在这段时间内,发生了事故才能拿到赔偿;到了合同到期时间,保险公司就不再保障我们。

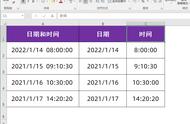

譬如说:我们买的1年期医疗险、意外险,那就只保到第二年的投保之日为止,如果未续保,那就不再保障了。

今年8月5日买的,明年的8月4日晚24时之间都是。

如果我们投保长期重疾险,定期选到70岁,那今年投保之日至你70周岁生日后首个保单周年日之间都算保险期间。

今年8月5日投保,你的生日是5月3日,那你的保险期间就是70周岁生日后的8月5日之前。过了8月6日就不算了。

2、保险生效期

即保险合同成立后,并开始产生效力的日期。

通常来说保险合同会约定合同成立第二天零时合同生效。

但也有些意外险会约定合同成立后第三天/五天零时生效,主要是为了防止逆选择(即发生了意外然后再投保)。

就是说投保后保险不是马上生效的,需要到第二天零时以后合同才会生效。

合同未生效前出现了保险事故,保险人有权不承担保险责任

3、犹豫期

犹豫期是我们最该了解,也最常用到的;

简单讲,犹豫期就是给我们消费者的一颗后悔药。

可以让我们在保单承保后的一定期限内能取消保单,并且不会有保费损失。

但并不是所有的保险产品都有犹豫期;

一般的,1年期产品没有犹豫期,2年及以上的长期险产品都有犹豫期;

比如,我们买的很多1年期意外险都没有犹豫期,而长期重疾险都有犹豫期;

各款产品的犹豫期时间长短也不完全一致,一般为10-20天。

消费者犹豫期退保基本没啥损失,但要过了这个时期,保险公司就得扣除保障时间的成本费用,消费者就会损失很大了。

4、等待期

又叫观察期或免责期,比较重要。

即保险合同生效后的一段期间内发生的保险事故,保险公司也不承担保险责任。

等待期的设置是为了保护保险公司,为防止有的人带病买保险,骗取赔偿金。就算得的病在保障内容里,但是没过等待期,也不能获得赔偿。它能有效阻止投保中的逆选择与道德风险。

等待期的时间长短各个险种也不完全一样,医疗险的等待期一般为30天,重疾险、定期寿险的等待期一般是90-180天,意外险没有等待期。

等待期通常只适用于第一个保单年度,对于续保不再有等待期。

由于等待期内发现疾病是免责的,我们如果买了保险,在等待期内尽量不要去体检,别到时候给自己找麻烦。

5、间隔期

一般出现在多次赔付重疾险里,约定首次疾病出险后,第二次出险时间必须过了间隔期,才给予赔付。

间隔期一般为90天/180天、3年或5年。当然也有无间隔期的重疾险。

这里的间隔期,也就相当于第二次等待期/免责期,此期间内出险,保险公司不承担保险责任,但其他保险责任继续有效。有些产品可能会对客户做退保处理,退还保费或现金价值。

6、宽限期

就是如果没有准时交纳保费,可以补交保费的期限。

我们买了长期的保险,到期该缴费了,我们没按时交,通融我们可以在到期后60天以内交,就算我们没交钱,保险公司也会保障我们。

此间缴付逾期保险费,并不收利息。如果被保险人在宽限期内出险,保单仍有效,保险公司承担保险责任并支付保险金,支付的保险金扣除应缴的当期保险费。

不同产品的宽限期也是不一样的;

像长期险,比如长期重疾险、寿险,宽限期都是60天;

像1年期产品,一般是没有宽限期的,比如意外险,保险到期保障就终止了;

如果过了宽限期,仍未缴齐保费,保单效力会自动中止。

7、复效期

保险合同由于投保人主观或客观原因中止后(比如未及时缴纳保费,过了宽限期),如果投保人希望恢复合同效力,就应在规定的期间(一般为两年)内补交保费及其他费用,书面提出复效申请,符合保险合同规定的重新生效的条件,经过投保人和保险人的协商一致,恢复保险合同效力。

刚刚说了,在宽限期内即使没有交费,保障也继续有效,但如果60天宽限期没有交费呢?

这时候保单效力会中止

也就是,保单由于没有交费,处于失效状态,这期间发生保险事故,保险公司是不赔的,但是如果你想让保单继续有效,那可以向保险公司申请保单复效。

保险公司接受失效保单复效的这段时间就是复效期,保单复效期一般为2年,并且只有长期险才有;

宽限期与复效期的区别是:

1)在宽限期内保单是有效的,这个期间发生保险事故,是能获得赔付的;在复效期内保单是失效的,发生保险事故,是不能获得赔付的;

2)宽限期直接补交保费就可以了,不用重新健康告知;复效期申请保单复效,需要重新健康告知,保险公司审核同意后才能复效;

复效的意义在于为了使保险单不致因投保人偶然遗忘或经济困难,未能按期交费而导致合同失效,给予投保人保持合同效力的一次机会,弥补合同解除给未来生活或长期投资利益带来的损失。

虽然复效给了我们一次重新拥有保障的机会,但奉劝大家还是要谨慎投保、按时缴费。毕竟我们无法估计风险啥时候到来,钱到用时方知少,有个保障才牢靠。

8、报案期限

这个比较简单,保险条款一般都要求发生保险事故后要及时通知保险公司,

保险事故通知期限一般都要求10天内,但也不是说超过10天就一定不能获得赔付,超期限通知的影响主要有两条:

1)未及时通知导致保险事故性质、原因、伤害程度难以确定的,对无法确定部分,保险公司可以不承担保险责任;

2)需要支付由延迟通知导致的增加查勘、检验等费用;

为了避免发生不必要的纠纷,建议发生保险事故及时向保险公司理赔报案,比如买了百万医疗险,那住院时就打电话跟保险公司说一声;再比如买了重疾险,那确诊恶性肿瘤后,就立即跟保险公司理赔报案。

9、诉讼时效

这是一个完完全全的法律专业词汇

如果买了一份重疾险,当被保人患重大疾病后,被保险人或受益人须在法定诉讼时效期间内向保险公司申请理赔,超过这一期间提出理赔申请的,则丧失通过诉讼得到保护的权利。

针对保险来说,如购买了人寿保险,需要在被保人身故5年内申请理赔;

购买了重疾险、医疗险、意外险等产品,需要在发生保险事故后2年内申请理赔;

超期申请理赔,如果保险公司拒赔,不论拒赔有无道理,都不能提起诉讼,也就是保险公司可以无理由拒赔。

以上,就是保险合同比较关键重要的几个时间节点。对不了解的朋友来说,应该能增长一点点知识。

来源: 同花顺金融研究中心

关注同花顺财经微信公众号(ths518),获取更多财经资讯

,