案情概述:AB两人于2010年共同设立公司对外从事木制品经营业务,AB各持股50%,B作为公司法定代表人。因为前期两人并无合规的经营意识,A负责开拓市场同时对于订单款项A收款后再行交付给B,B负责监督生产管理同时有权对外开拓业务,订单的款项有权进行收支,2010年至2011年期间经过AB年终结算发现公司亏损,A认为肯定账目有问题,故AB两人重新约定,A负责所有收款,然后统一向B进行转支付,B负责所有支出,但是2012年度仍然结算为亏损,据此A认为B存在挪用公司款项的可能,于是要求B对账,但是B拒不对账,后A负气离开公司不参与经营。

案件问题:A主张查询、复制公司总帐、分类帐、明细帐、日记帐、其他辅助性帐薄及相应原始凭证、记账凭证,能不能得到支持?

案件回答:可以支持查询,但是无法复制(除财务会计报告)。因为根据《公司法》第三十三条规定,*要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的,所以*要求查阅公司会计账簿的应当得到支持,但是需要注意的是法律明文规定的是可以查阅会计账簿,而不包含复制。

所以A只能主张查阅公司会计账簿,但是不能主张复制。

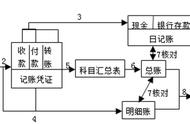

另外根据《会计法》第十五条规定,会计帐簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和国家统一的会计制度的规定。会计帐簿包括总帐、明细帐、日记帐和其他辅助性帐簿。而会计账簿并非凭空制作,企业经营过程中欧式依据原始会计凭证进行制作,如果不允许*查阅会计凭证,那么*显然无法核实其真实性,也不利于*知情权的实现,所以为了保证*知情权应当允许查阅原始会计凭证才是。

法条链接:《公司法》第三十三条、《会计法》第十五条