真正的投资高手,和练武、修仙一样,想要施展出技惊四座的【招式】,首先需要练就深厚的【内功】。成长路上的每一个知识点、每一次独立思考都是不可或缺的【秘籍】,持续的刻意学习磨练,你我都能成为手眼通天的【绝世高手】。

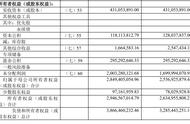

资产负债表三大项,资产负债和所有者权益。今天我们聊聊所有者权益。

所有者权益也就是净资产,意思是公司的资产,扣除了负债部分,剩下的归所有者的净额。

所有者权益相对金融资产来说简单很多,从来源分,所有者权益可以分为两大类,一类是投入形成,一类是产出形成。

投入形成:实收资本(股本):通过接受投资、资本公积转增、盈余公积转增等方式形成。普通股具有完全的权利(投票、利润分配)

其他权益工具:主要就是普通股和永续债,优先股放弃投票权,换取了优先分配股利的权利

资本公积:包括资本(股本)溢价、其他资本公积。没有投票权和利润分配权。

库存股:用公司资金回购本公司流通在外的股票,是股本的备抵项目,作为减项。

产出形成:其他综合收益:未计入损益的业绩,主要是浮盈浮亏等(没法分配的利润)

留存收益:公司每年赚到的钱,除了分配的股利,剩下的就是留存收益。在中国指定10%的盈余公积,剩下的计入未分配利润。

,