如果大家对保险有点了解,那么一定知道重疾险是特别有用的,能够有效防范重大疾病风险。

当然,大家也都清楚,重疾险的保费是众多险种当中,属于比较贵的一种。一份比较普通的保单,每年要交的保费就达到了数千元,甚至是上万元。

对于普通人来说,承担一份重疾险的保费确实不容易。那么,买重疾险有什么省钱方法呢?

在这里,梧桐君就为大家详细介绍一些实用方法,帮助大家减轻一些缴费压力。

在重疾险当中,有的产品可以返还保费,而有的产品不会返还保费,也就是消费型。在保障差不多的情况下,消费型重疾险会便宜很多,可以大大减轻投保人的缴费压力。

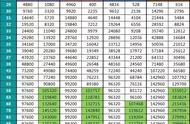

在这里,用部分热门重疾险为例,给大家介绍一下消费型重疾险的保费情况。

上图当中的5款重疾险产品,都是消费型重疾险。在保障方面,5款产品都能够对重疾、轻症和中症给予保障,且支持轻症和中症多次赔付,整体力度不弱。

以30周岁人群投保图中第一款产品为例,若仅配置基础保障,保额定为50万元,分30年交保费,保障至70周岁,那么男性一年的保费为3425万元,女性一年的保费为3060元。

在配置好产品后,被保险人就可以得到覆盖110种重疾、40种轻症和35种中症的风险保障。万一在未来罹患重疾、轻症或中症,就可以从保险公司那里获得50万元、15万元或30万元的赔偿金。

大家可以看到,消费型重疾险的保费低,保障给力,是很适合普通人配置的。

除了选择消费型重疾险,投保人还可以使用额外赔保障来减轻保费。

简单来说,就是投保人购买的主险保额不用太高,以便控制保费,然后通过附加额外赔来增加年轻时的保障力度。

比如,主险的保额定为30万元,再附加一个60岁前额外赔。假设被保险人在60岁前出险,可以获得80%的额外赔付,那么被保险人就也可以从保险公司那里拿到54万元的赔偿金。

也就是说,被保险人在60岁前的实际保额为54万元,在60岁后的实际保额为30万元。

通过这种方法,也能有效降低保费,大大减轻投保人的缴费压力。同时,被保险人的保障还会比较充足。

省钱技巧三:保障长短搭配对于投保人来说,采用长短搭配方式,也能减少一部分保费。

具体来说,就是投保人配置两份重疾险保单,一份保障期限较短,一份保障期限较长,以确保年轻时的保额较高。

比如,投保人配置一份保额为30万元,保障至70周岁的重疾险保单,再配置一份保额为20万元,保障至终身的保单。

在这种情况下,被保险人在70周岁前可以获得50万元保额,在70周岁后保额降为20万元。

相对于直接配置一份保额为50万元,保障至终身的保单来说,这样操作会更省钱。

通过上述内容,为大家介绍了买重疾险的一些省钱方法,希望能对大家有所帮助。总之,掌握了正确的方法,买到有用的重疾险也不需要花费太多钱。

,