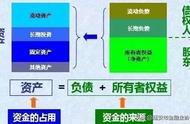

资产负债表是总括反映企业在某一特定日期资产、负债和所有者权益的财务报表。对资产负债表进行总体分析,其目的就在于从总体上把握企业在特定日期财务状况的全貌。下面我们来看看资产负债表的结构分析。

1. 资产负债表的结构

采用账户式结构,报表分左右两方,左边列示资产各项目,反映全部资产的分布及存在形态;右方列示负债和所有者权益各项目,反映全部的负债和所有者权益的内容及构成情况。

2. 结构分析

资产负债表由资产、负债和所有者权益三部分组成。

企业的资产和负债是从两个不同角度反映同一经营活动的两种记录。

资产是反映企业可支配资金的多少,通过现金、存货、固定资产等形式反映资金存在的状况;而负债是企业资金取得的途径,反映的是资产筹集的来源,如短期借款、长期借款等。

资产负债表结构分析,就是通过对报表各个组成部分占总资产的比率分析,来评价和衡量企业的财务状况。

①资产结构分析

▲资产负债表的资产结构,指企业的流动资产、长期投资、固定资产、无形资产及其他资产占资产总额的比重。通过分析不同流动性的资产占总资产的比率,能了解企业的资产结构是否合理。

▲在分析资产结构时,关注的指标主要有流动资产率,其计算公式为:

流动资产率=(流动资产额/资产总额)×100%。

例如:东方公司流动资产率=5,763,955.34/5,773,369.82×100%=99.83%

一般来说,流动资产占资产总额的比例越高,说明企业的资金流动性、可变现能力越强。

但是该指标受到行业差异的影响较大。例如,餐饮业是服务行业,而且以送餐为主,所以其总资产中并无大量的设备和厂房,所以其流动资产率较高。如果是制造行业,由于大量的机器设备、厂房等是企业发展的必备条件,所以其流动资产率一般在30%左右。

分析企业资产结构时,我们还可以用分析流动资产率的方式来分析现金资产的比重、应收账款和存货的比重、生产经营用资产的比重、无形资产的比重、长期股权投资的比重等。

②负债与权益结构分析

负债与权益结构主要包括负债总额与所有者权益之间的比例关系,以及负债中长期负债与短期负债的分布情况等。通过分析,可以知道企业的债务情况,了解企业自有资金与债务的比率关系。负债结构分析主要有如下指标:

(1)自有资金负债率

该指标反映的是负债总额(流动负债 长期负债)与企业资本总额(所有者权益)的比例关系,也称为投资安全系数。其计算公式为:

自有资金负债率=(负债总额/所有者权益)×100%

例如:东方公司自有资金负债率=5,549,437.41/223,932.41×100%=2478.18%

从计算结果可以看出,企业自有资金负债率越高,债权人的保障程度越低。由于债权人不能得到保障,企业想再获得贷款的机会就小。其计算结果可以用于衡量投资者对偿还债务的保障程度和评估债权人向企业投资的安全程度。

(2)长期负债比重

该指标用来核算企业长期负债在总负债中的比重。其计算公式为:

长期负债比重=(长期负债/负债总额)×100%

例如:东方公司长期负债比重=279,000.00/5,549,437.41×100%=5.02%

该比重反映的是企业所有负债中,对外来长期资金的依赖程度。比重越高,依赖程度越高,比重越低,依赖程度越低。

(3)流动负债比重

该指标用来核算企业流动负债在总负债中的比重,其计算公式为:

流动负债比重=(流动负债/负债总额)×100%

例如:东方公司流动负债比重=5,270,437.41/5,549,437.41×100%=94.97%

该比重反映的是企业所有负债中,依赖短期债权人的程度。该比重越高,依赖程度越高;反之则依赖程度越低。

↓↓↓

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

在文中评论后,私信小编,输入关键词【学习】

即可免费领取图中所有资料及一整套系统的会计学习资料!还可以试学课程15天!

,