很多客户收到银行提醒做定价基准转换,但因为不明白,错失了少还贷款的良机。那么2020年1月1日以后放款的各位,请耐心看完我的简单说明,速度登录您的手机银行,进行转换吧。

一、为什么要做转换?

2020年1月1日之前放款的客户实行的是人民银行基准利率上浮或者下浮,但2020年1月1日开始实行市场化利率,所以,所有在2020年1月1日以前放款的存量住房贷款、商用房贷款(或者以等额本金或等额本息还款的1年期以上的存量经营类、消费类贷款)均需要进行转换,简单来说就是:人民银行基准利率转换为市场化利率。

二、如何转换

1、浮动利率

选择浮动利率的首先要确定加点,各位找到自己的借款凭证,凭证上面有执行利率,执行利率—4.8=加点,加点在整个贷款期间永远不变。

选择“按年对月对日”转换的,是以放款时月日为转换日,选择这个方式的人,适用于2020年5月13日—2020年12月31日这个时间段放款的(我以我写这个说明的时间2020年5月12日为标准)。

选择“每年1月1日”转换的,选择这个方式的,适用于2020年1月1日—2020年5月12日,错过了转换的人。

选择浮动利率的,每年按照选择的转换日转换一次,转换时执行利率按转换当天的市场化利率 加点。

2、固定利率

选择固定利率的,利率讲保持不变。

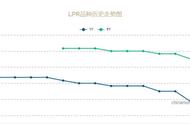

当前市场化利率持续下行,接近放款月日的各位请尽快转换,会有惊喜呢。错过了就要等2021年1月1日了。

,