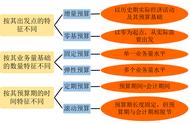

转眼2019年到了,很多公司或者单位都在编制或者已经编制完成2019年预算,但是到底预算编制有什么作用,预算编制包括哪些内容,如何进行预算编制呢?

通常来说老板对预算编制的期望包括

增量预算以上一年度的预算为起点,根据销售额和营运环境的预计变化,自上而下或者自下而上地调整上一年度预算中的各个项目。

优缺点:

- 因为预算的编制是基于上一年度中的各个项目,因而不需要投入大量的资源。

- 这种预算会使得预算规模逐渐变大,使用过去的调整也将过去的不足带进了未来。

零基预算:从零开始编制预算,关注每一个成本项目在当期的成本合理性:

优缺点:

- 能促使管理者审查所有业务元素不仅仅是例外情况,有助于创建一个精简、高效的组织,帮助管理者有效地降低资源的浪费。

- 零基预算会使得管理者担心下一个周期被分配较少的资源,会倾向于在当期用光全部的资源或者是给了管理者实施预算松弛的机会;其次,零基预算中,年度审查流程极耗时成本,频繁的编制零基预算会导致经理记住过去的判断标准和相关数据。

- 公司不会每年都编制零基预算,而是每几年编制一次。

- 在聘任新管理者时,零基预算十分有用。

作业基础预算是以作业和成本动因,为预算编制起点的

优缺点:

- 作业基础预算可以精确地对间接制造费用进行预算,特别是对于那些生产流程复杂,产品种类多,间接制造成本占比高的企业,作业基础预算可以充分发挥优势。

- 但是,因为涉及的计算比较精确,想要有效开展作业基础预算,就要投入大量的资源来设计和雏持这个体系,这未必符合成本效益原因。

- 成本动因还营运中所必需的某项工作或作业的成本度量单位,成本度量单位可以是基于数量的(工时,平方英尺)或基于作业(组装一台机器在所需要的零部件)。

项目预算的编制是围绕着某一个特定项目而展开的,关注的是与项目相关的成本。

优缺点:

- 包含所有与项目相关的成本,因此很容易度量单个项目的影响;无论顶目的大小,项目预算都能够很好的发挥作用。

- 但是对于那些以企业整体为成本动因的费用(像研发费用等),就会很难做出判断、分配控制。

- 预算的时间框架就是项目的期限。

- 对于跨年的项目,按照年度分解编制预算。

- 对于间接制造用的预算,只需要将总的预算费用分配至每个项目即可。

改善预算就是持续改进为原则编制预算,它会根据目标效率和生产效率对所需要的资源进行调整,目标就是“相同的作业,更高的效率,更高的品质"。

6、滚动预算(连续性预算)连续性预算是在每期的期末,删除已经过期的那部分预测,加上新一期的预算,预算中包含的期间数就保持不变,并目还能够根据以营运环境的变化持续更新预算。

优缺点:

优点:将一个复杂的过程分解为易于管理的步;采用连续预算,管理者有一个完整的预算期数据,因而能从一种更长远的视角而不是年度预算视角来审视央策。

缺点:需要设立预算协调人员,以及管理者每月都需要为下个月的预算分散精力,管理者的投入具有机会成本。

注意:

- 连续性预篇适用于那些不能投入太多时间编制年度预算的公司。

- 与年度预篇相比,连续性预算具有更强的相关性。

- 连续性预算可以反映当前的事项和变化,并据以调整对未来的预测。